مؤسسه مطالعات و تحقیقات مبین

مؤسسه مطالعات و تحقیقات مبین

حسین درودیان

دانلود PDF

علیرغم وجود ابعاد مختلف فنی و مهندسی مربوط به موضوع مسکن (مانند جنبۀ معماری، شهرسازی، استحکام سازه، …) همواره بُعد اقتصادی این موضوع برای تحلیلگران و سیاستگذاران از اهمیت بالاتری برخوردار بوده است. مسکن مهر بهعنوان یکی از مهمترین اقدامات و برگبرندههای دولت قبل دقیقاً مبتنی بر همین تحلیل شکل گرفت. در حقیقت مهمترین چالش اقتصادی بخش مسکن یعنی «دسترسی به مسکن» بهویژه برای دهکهای پایین، مسئله و مشغلۀ ذهنی سیاستگذارانی بود که ایدۀ مسکن مهر را معرفی و اجرا کردند. تمرکز این طرح بر رفع این کاستی اقتصادی بهناچار با کمبودها و ضعفهای فراوانی در بُعد مهندسی یعنی استحکام، معماری چشمنواز و بومی، و رعایت اصول شهرسازی مطلوب مواجه شد و حتی عرضۀ برخی امکانات و زیرساختهای لازم برای زندگی شهری نیز در حاشیۀ توجه قرار گرفت. در حقیقت مسئلۀ اصلی سیاستگذاران در طرح مسکن مهر، «عرضۀ مسکن» و افزایش نسبت دسترسی خانوار و مشخصاً خانوارهای کمدرآمد به مسکن بود که عمدۀ جنبههای کیفی و تمدنی ساخت مسکن و بالاتر از آن الزامات شکلدهی به یک «شهر» را مورد بیمهری قرار داد.

منتقدان مسکن مهر نیز به همین نحو عمدۀ تمرکز خود را بر جنبههای اقتصادی مسکن مهر معطوف کردند. اگرچه مسکن مهر از ضعفهای مهمیدر حوزههای معماری، شهرسازی و استحکام رنج میبرد، اما توجه منتقدان عمدتاً صرف چگونگی تأمین مالی این طرح شد. واقعیت آن است که مسکن مهر محل تأمین مالی خود را خطوط اعتباری بانک مرکزی اعطایی به بانک مسکن قرار داد به این دلیل بسیار ساده که تأمین بودجۀ موردنیاز برای این طرح در توان دولت نبود. از سوی دیگر با توجه به ماهیت اجتماعی و غیرانتفاعی این طرح اساساً امکان بهرهگیری از منابع بانکی و ورود انگیزههای سودخواهانۀ بانکها به این طرح میسر نبود چراکه این امر دولت را از هدف عرضۀ سریع مسکن ارزان برای اقشار کمدرآمد دور میساخت. به همین سبب دولت در یک سیاست کمسابقه، منابع پولی بزرگی از محل بانک مرکزی به این طرح اختصاص داد. بدین ترتیب بود که حجم بدهی بانک مسکن به بانک مرکزی در پایان سال ۹۲ به ۴۵ هزار میلیارد تومان رسید که به تنهایی ۴۴ درصد از منابع پایۀ پولی را به خود اختصاص داد[۱].

روی کار آمدن دولت و مسئولان دولت یازدهم حجم انتقادات از شیوۀ تأمین مالی مسکن مهر را افزایش داد. محور این انتقادات، تورمزا بودن این نوع از تأمین مالی بود. بهاینترتیب مسئولان و کارشناسان دولت جدید مکرراً مسکن مهر را بهعنوان مهمترین عامل موجد تشدید تورم و فشار شدید قیمتها در اقتصاد ایران طی سالهای اخیر معرفی کردند. درمجموع مهمترین انتقاد به مسکن مهر عبارت شد از شیوۀ تأمین مالی این طرح که با افزایش در بدهی بانکها به بانک مرکزی، زمینۀ افزایش در پایۀ پولی و بهطور مضاعفی افزایش در نقدینگی (به سبب مکانیزم ضریب فزاینده پولی) را فراهم کرد. در نوشتار حاضر درصددیم با اتکا به مستندات علمیو آماری صحت این ادعا، یعنی نقشآفرینی جدی مسکن مهر در بروز تورم در کشور طی سالهای اخیر، را مورد بررسی و ارزیابی قرار دهیم.

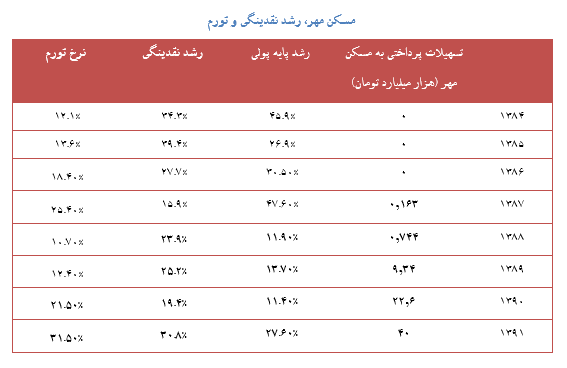

در ابتدا لازم است یک تصویر آماری از ابعاد تأمین مالی مسکن مهر بهوسیلۀ بانک مرکزی داشته باشیم.

رشد معنیدار اعطای تسهیلات به مسکن مهر از سال ۸۹ آغاز شده و در سال ۹۲ به اوج خود میرسد که ۴۴ درصد از پایۀ پولی را به خود اختصاص میدهد. نرخ تورم در این سالها نیز بهطور محسوسی افزایش مییابد.

علیرغم تقارن زمانی رشد منابع پولی اختصاصیافته به مسکن مهر و افزایش نرخ تورم، میتوان مستدلاً رابطۀ قوی علّی بین تأمین مالی مسکن مهر و افزایش نرخ تورم را مردود دانست. در حقیقت به نظر نمیرسد تأمین مالی مسکن مهر بتواند توضیحدهندۀ خوبی از نرخ تورم بالای سالهای ۹۰ تا ۹۲ باشد. استدلالات قابلطرح برای اثبات این مدعا را میتوان به دو نوع استدلال آماری و اقتصادی تفکیک کرد. در ابتدا با ارائۀ یک بررسی آماری نشان میدهیم که مسکن مهر نمیتواند توضیحدهندۀ خوبی از تورم و حتی رشد پایۀ پولی در سالهای اخیر باشد. در تحلیل اقتصادی نیز به استناد نظریههای مقبول اقتصادی، تأثیرگذاری جدی مسکن مهر بر تورم را مردود میسازیم.

۱- تحلیل آماری

نرخ تورم رسمیکشور در سال ۹۰ دو برابر سال قبل از آن و در سال ۹۱ سه برابر آن است. ازاینرو برای آنکه متغیری بتواند چنین افزایشی در نرخ تورم را توضیح دهد، قاعدتاً باید رقم این متغیر نیز طی این سالها چنین افزایش مضاعفی را تجربه کرده باشد. زمانی که گفته میشود تأمین مالی مسکن مهر در پشت این رخداد است، پس علیالقاعده رشد نقدینگی و رشد پایۀ پولی طی این سالها باید بهطور معنیداری افزایش یافته باشد. لازم به توضیح مجدد نیست که مکانیزمیکه میتواند موجب رشد تورم در اثر تأمین مالی مسکن مهر شود، رشد پایۀ پولی و نقدینگی است. اما ملاحظۀ نرخ رشد پایۀ پولی و نقدینگی طی این سالها نشانگر مطلبی غیرازاین است.

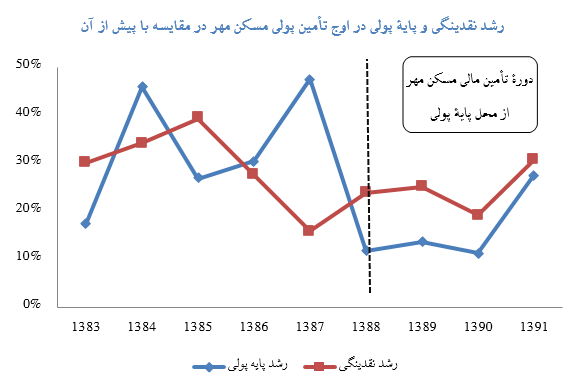

با علم به اینکه تأمین مالی مسکن مهر از سال ۸۸ آغاز شد، چنانچه به نرخهای رشد پایه پولی و نقدینگی در جدول و نمودار فوق توجه کنیم، درمییابیم طی این سالها هیچ افزایش معنیداری در رشد نقدینگی و پایۀ پولی مشاهده نشده و حتی نسبت به متوسط سالهای پیش از آن کاهش نیز دیده میشود. درواقع در سالهایی که ارقام بزرگی از محل پایه پولی برای پرداخت تسهیلات مسکن مهر انجام شد، رشد پایۀ پولی نسبت به سالهای افزایشی نشان نداده و حتی کاهش داشته است. در چنین شرایطی چگونه میتوان رشد دو برابری و سه برابری نرخ تورم در این سالها را به رشد در پایۀ پولی منتسب کرد؟ بدیهی است که انتساب علّی یک پدیده (در اینجا تورم) به یک متغیر (در اینجا رشد حجم پول) مستلزم حرکات و تغییرات نسبتاً مشابه آن دو هم از حیث جهت و هم شدت است که ما در سالهای ۸۸ به اینسو چنین تشابهی مشاهده نمیکنیم: اگرچه پرداخت تسهیلات مسکن مهر در فاصلۀ سالهای ۸۸ تا ۹۱ اوج گرفت اما در همین دوره نقدینگی و پایۀ پولی شاهد نرخ رشد ملایمی(در مقایسه با سالهای قبل) بوده است، این در حالی است که نرخ تورم در این مقطع بهطور جهشی افزایش یافته است. این مسئله ضعف تحلیل پولیِ تورم و انتساب نرخ تورم بالای سالهای ۹۰ تا ۹۲ به رشد پایۀ پولی از محل مسکن مهر را نشان میدهد.

توضیحات فوق روشن میسازد که مسکن مهر موجب افزایش در نرخ رشد پایۀ پولی و نقدینگی نسبت به سالهای قبل نشد و ازاینرو منطقاً نمیتواند جهش تورمیاین دوره را تبیین کند. علت عدم افزایش رشد پایۀ پولی طی این سالها آن است که در این دوره، سایر منابع پایۀ پولی شاهد کاهش بوده است. به نظر میرسد تقارن زمانی تأمین پولی مسکن مهر و کاهش فشار بر رشد نقدینگی از ناحیۀ دیگر منابع پایۀ پولی بهصورت اتفاقی رخ داد یعنی دولت پیش نیز نمیدانست تأمین پولی مسکن مهر موجب رشد بالایی در نقدینگی نخواهد شد. در جدول زیر عوامل مؤثر بر رشد پایۀ پولی (منابع پایۀ پولی) برحسب واحد درصد نشان داده شده است. ملاحظه میشود که در این دوره با افت درآمدهای نفتی، فشار وارد بر پایه پولی از محل فروش ارز نفتی به بانک مرکزی فروکش کرد که این موضوع از افت عدد مربوط به جزء «خالص داراییهای خارجی» پیداست. طی سالهای گذشته این جزء نقشی مؤثر در رشد پایۀ پولی داشته است. تأثیرگذاری تأمین مالی مسکن مهر خود را در جزء «بدهی بانکها» نشان میدهد که بیشترین عدد در این ردیف در دورۀ مسکن مهر مربوط به سال ۸۹ است با تأثیر ۲۶٫۶ واحد درصدی بر رشد پایۀ پولی.

سه نکتۀ جالبتوجه در جدول وجود دارد: اولاً علیرغم اوجگیری تأمین مالی مسکن مهر در سالهای ۹۰ و ۹۱، تأثیرگذاری جزء «بدهی بانکها» در این سالها چندان شدید نیست یا بهعبارتدیگر ارقام اعطا شده به مسکن مهر ظرفیتی بسیار قوی در ایجاد رشد بالا در پایۀ پولی نداشته است. ثانیاً تأثیرگذاری بدهی بانکها در رشد پایۀ پولی در سالهای ۸۶ و ۸۷ شدیدتر بوده است (احتمالاً به سبب تأمین مالی طرح بنگاههای زودبازده) که حاکی از آن است که اثر مسکن مهر بر پایۀ پولی در مقایسه با طرحی نظیر بنگاههای زودبازده خفیفتر بوده است. ثالثاً مطلب مهم دیگر اینکه در سال ۹۱ افزایشی محسوس در رشد پایۀ پولی دیده میشود. اگرچه در این دوره مسکن مهر در اوج تأمین مالی قرار داشت اما این رشد بالا در پایۀ پولی ریشه در تأمین مالی مسکن مهر نداشته است بلکه همانطور که از ردیف سوم جدول پیداست این رشد در اصل به جزء «خالص بدهی دولت به بانک مرکزی» مربوط است که احتمالاً به کسری حساب سازمان هدفمندی یارانهها نزد بانک مرکزی بازمیگردد (مقایسه کنید تأثیرگذاری ۱۵٫۶ درصدی جزء خالص بدهی دولت را با تأثیرگذاری ۹٫۱ درصدی بدهی بانکها در سال ۹۱). درواقع غلبۀ پرداختی یارانۀ نقدی دولت بر دریافتی سازمان هدفمندی عامل اصلی رشد پایۀ پولی در سال ۹۱ بوده و نه تأمین مالی مسکن مهر.

درمجموع از این تحلیل آماری میتوان چنین نتیجه گرفت:

-

در دورۀ آغاز تأمین مالی مسکن مهر و حتی دورۀ اوج آن افزایشی در رشد نقدینگی و پایۀ پولی نسبت به متوسط سالهای قبل مشاهده نمیشود حالآنکه نرخ تورم بهطور جهشی افزایش یافته است. به همین دلیل تأمین مالی مسکن مهر نمیتواند بهخوبی جهش در نرخ تورم را توضیح دهد.

-

تأثیرگذاری مسکن مهر (منعکسشده در جزء «بدهی بانکها») بر رشد پایۀ پولی در مقایسه با تأثیرگذاری جزء «خالص داراییهای خارجی» در سالهای پیش از ۸۸ و همچنین اعداد مربوط به همین جزء یعنی «بدهی بانکها» در سالهای ۸۶ و ۸۷ محدودتر است و بهطور نسبی، یک تأثیرگذاری شدید بر پایۀ پولی بهحساب نمیآید.

-

اعطای تسهیلات مسکن مهر از محل پایۀ پولی بهصورت تصادفی در مقطعی انجام شد که دیگر اجزای پایه پولی در جهت رشد آن عمل نمیکردند و به همین دلیل بود که خطوط اعتباری مسکن مهر موجب افزایشی در نرخ رشد پایۀ پولی نسبت به سالهای قبل نشد.

-

رشد نسبتاً بالای پایۀ پولی در سال ۹۱ ناشی از کسری تراز هدفمندی یارانهها و تأمین آن از محل بانک مرکزی است و سهم مسکن مهر در این رشد، غالب نیست.

۲- تحلیل اقتصادی

در ادبیات اقتصاد کلان در یک تقسیمبندی کلی تورم از حیث منشأ ایجاد، به دو نوع تفکیک میشود که عبارتاند از تورم ناشی از «فشار تقاضا» و تورم ناشی از «فشار هزینه». این تفکیک مبتنی است بر چارچوب سنتی تحلیل اقتصادی یعنی تحلیل بازار بر اساس رابطۀ عرضه و تقاضا. در تفکیک فوق از منشأ تورم، «فشار تقاضا» (Demand Pull)، همچنان که از نام آن پیداست، بر غلبۀ طرف تقاضای بازار برطرف عرضه دلالت دارد. در این نوع تورم متقاضیان کالا و خدمات (اعم از مصرفکنندگان، سرمایهگذاران و دولت) سطح خریدهای خود را افزایش داده و تقاضای خرید کالا و خدمات بیشتری دارند. به سبب فشار زیاد این موج تقاضا و عدم رشد طرف عرضه متناسب با این رشد تقاضا، قیمتها شروع به افزایش میکند. از همین چند جمله میتوان دریافت که تورم فشار تقاضا مربوط به دورههای رونق و گردش بالای فعالیتهای اقتصادی است زیرا در دورۀ رونق است که مصرفکنندگان موقعیت مالی مناسبی برای رشد در خریدهای خود داشته، سرمایهگذاران به سبب چشمانداز مثبت آتی تقاضای بیشتری از کالاهای سرمایهای کرده، و دولت نیز با افزایش در درآمدهای مالیاتی (یا سایر درآمدهای برخاسته از رونق اقتصادی) تقاضای بیشتری بابت خرید کالا و خدمات دارد. یادآور میشویم مبنای نظری تأثیرگذاری رشد نقدینگی بر تورم در ادبیات اقتصادی، همین فشار تقاضاست، یعنی رشد حجم پول بهاینعلت عامل مؤثری بر تورم معرفی میشود که موجب گسترش تقاضا و افزایش سطح خریدهای بخش دولتی و خصوصی میگردد. درواقع تورم ناشی از رشد حجم پول یک تورم از نوع فشار تقاضا محسوب میشود. در ادبیات اقتصادی تأکیدی جدی بر این نوع تورم وجود داشته و اقتصاددانان علاقۀ وافری به انتساب تورم به فشار تقاضا از محل رشد نقدینگی دارند.

نوع دوم تورم که البته در ادبیات اقتصادی چندان بدان پرداخته و شکافته نمیشود، «فشار هزینه» (Cost Push) است. در اینجا علت بروز تورم افزایش در هزینههای تولید است. البته میتوان در یک بیان کلیتر هر نوع کاستی در طرف تولید و عرضۀ اقتصاد را زیرمجموعۀ این تورم قرار داد که یکی از این کاستیها افزایش در هزینههای تولید مانند دستمزد نیروی کار، قیمت مواد اولیه، بهرۀ بانکی، هزینۀ اجاره زمین و ملک است. ممکن است تورم از این نوع نه ناشی از افزایش در هزینه تولید بلکه اساساً ناشی از افت تولید به دلیل افت در دسترسی به عوامل پیشگفتۀ تولید باشد. درواقع در اینجا مسئلهای که باعث تورم شده تنها افزایش در هزینههای تولید نیست بلکه اساساً دسترسی کافی به عوامل تولید وجود ندارد؛ حتی اگر به هر علتی هزینۀ این عوامل ثابت باقیمانده باشد. لذا میتوان تورم فشار هزینه را با عنوانی کلیتر یعنی «تورم ناشی از کاستیهای بخش تولید و عرضه» یاد کرد. این نوع تورم بیش از تورم فشار تقاضا صبغۀ ساختاری دارد، زیرا کاستیها و نارساییهای طرف عرضه، بهعکس تصور اولیه، تنها شامل «عوامل نهادهای» نیست بلکه «عوامل نهادی» را نیز در بر میگیرد. تحقق تولید نیازمند دو دسته مقدمات است که میتوان آن را «مقدمات نهادهای» و «مقدمات نهادی» نامید. مقدمات نهادهای به معنای موجود بودن نهادههای موردنیاز برای تولید مانند ماشینآلات، نیروی کار، مواد اولیه، شناخت فن تولید و … است که با در اختیار نبودن یا افزایش در هزینۀ آنها باید انتظار تورم فشار هزینه را داشت. اما وجود این مقدمات برای تحقق تولید کفایت نمیکند بلکه در اینجا وجود پیشنیازهایی نهادی نیز لازم است که موارد متعددی را شامل میشود، ازجمله دسترسی به منابع مالی، امنیت سرمایهگذاری، اعمال دقیق حقوق مالکیت، بوروکراسی روان، وجود نهادها و سازمانهای مقتدر تولیدی و مواردی ازایندست[۲]. کمبود و نارسایی در این عوامل نهادی نیز با محدودساختن بخش تولید، باعث بروز تورم در اقتصاد میگردد. میتوان حدس زد که پیچیده بودن و ساختاری بودن تورم ناشی از طرف عرضۀ اقتصاد، یکی از علل عدم تمایل اقتصاددانان به ورود به تحلیل تورم از این زاویه است.

چنانچه تورم ناشی از کمبودهای موجود در طرف عرضۀ اقتصاد باشد، بعضاً از آن با عنوان «رکود تورمی» نیز یاد میشود. رکود تورمیبه معنای شرایطی است که در آن نارساییهای موجود در بخش تولید علاوه بر منقبض کردن تولید، به سبب افت عرضه یا افزایش هزینههای تولید، تورم را نیز به همراه میآورد. اگرچه در فهم رایج از رکود تورمی، تمرکز بر نارساییهای «نهادهای» است، اما واقعیت آن است که هر دو نوع کاستی نهادهای و نهادی میتواند موجد رکود تورمیباشد. این نوع تورم (تورم رکودی) در مقایسه با تورم فشار تقاضا بسیار مخربتر است به این دلیل نهچندان پیچیده که تورم فشار تقاضا (عمدتاً ناشی از رشد نقدینگی) مربوط به شرایطی است که اقتصاد در رونق و گردش خوبی از مبادلات قرار دارد و به همین دلیل، تورم فشار تقاضا معمولاً شرایط سختی از حیث اقتصادی رقم نمیزند حالآنکه رکود تورمییا تورم ناشی از رکود در بخش تولید، علاوه بر تورم موجب افت تولید، بیکاری و کاهش سطح رفاه تودۀ مردم میگردد.

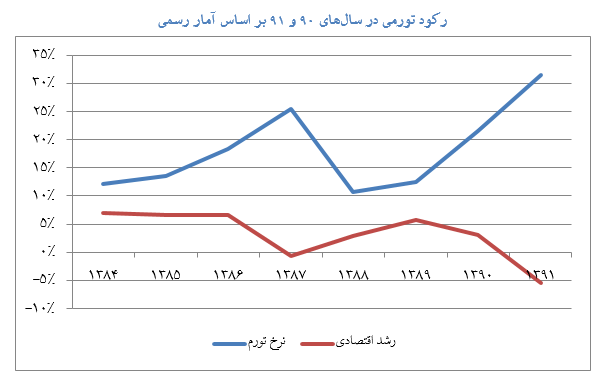

با این مقدمه، یکی از الزامات تحلیل تورم بالای سالهای ۹۰ تا ۹۲ این است که بررسی کنیم که این تورم بیشتر به کدام جنس از دو نوع تورمِ «فشار تقاضا» یا «فشار هزینه» (رکود تورمی) مشابهت و سازگاری دارد. نمودار زیر وضعیت نرخ رشد اقتصادی و نرخ تورم در سالهای اخیر را نشان میدهد.

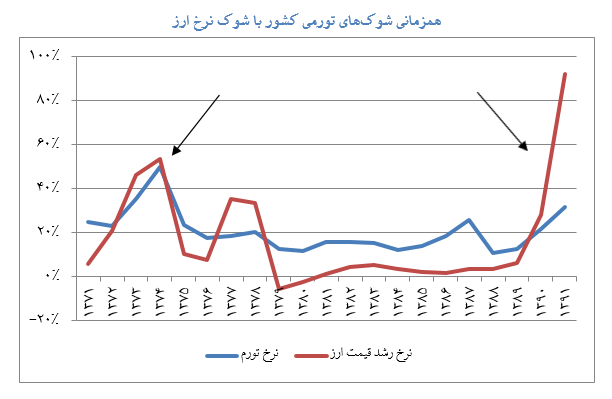

افزایش شدید در نرخ تورم و افت کمسابقه در رشد اقتصادی بهصورت همزمان پس از سال ۸۹ بهوضوح معنایی جز رکود تورمیندارد. این مطلب که اقتصاد ایران طی این دوره گرفتار رکود تورمیبوده و هست در کلام تمامیمقامات و ذیمدخلان اقتصادی ازجمله در دولت یازدهم بهوفور یافت میشود[۳]. اذعان به وجود رکود تورمیدر اقتصاد ایران به معنای آن است که جنس تورم موجود در کشور از سال ۹۰، از نوع تورم فشار تقاضا نیست. این مطلب کاملاً مستدل و معقول است چراکه تورم فشار تقاضا با رونق اقتصادی و گسترش حجم مبادلات همراه است و نه رکود. پرواضح است که وزن اصلی در بروز تورم از ناحیۀ فشار هزینه (رکود تورمی) در اقتصاد کشور به «افزایش جهشی نرخ ارز و افزایش شدید در قیمت مواد اولیه وارداتی، و گذشته از آن عدم دسترسی به برخی ملزومات تولیدی وارداتی همگی ناشی از شدت یافتن تحریمهای اقتصادی و کاهش شدید در درآمد نفتی» مرتبط بوده است. رابطۀ نرخ تورم و رشد نرخ ارز نشان میدهد که در هر دو مقطعی که اقتصاد ایران گرفتار شوک تورمیبوده، یعنی نیمه اول دهه ۷۰ و ابتدای دهه ۹۰، این شوک تورمیهمراه بوده با کاهش جدی در درآمدهای ارزی و افزایش شدید در نرخ ارز.

افزایش شدید در نرخ تورم و افت کمسابقه در رشد اقتصادی بهصورت همزمان پس از سال ۸۹ بهوضوح معنایی جز رکود تورمیندارد. این مطلب که اقتصاد ایران طی این دوره گرفتار رکود تورمیبوده و هست در کلام تمامیمقامات و ذیمدخلان اقتصادی ازجمله در دولت یازدهم بهوفور یافت میشود[۳]. اذعان به وجود رکود تورمیدر اقتصاد ایران به معنای آن است که جنس تورم موجود در کشور از سال ۹۰، از نوع تورم فشار تقاضا نیست. این مطلب کاملاً مستدل و معقول است چراکه تورم فشار تقاضا با رونق اقتصادی و گسترش حجم مبادلات همراه است و نه رکود. پرواضح است که وزن اصلی در بروز تورم از ناحیۀ فشار هزینه (رکود تورمی) در اقتصاد کشور به «افزایش جهشی نرخ ارز و افزایش شدید در قیمت مواد اولیه وارداتی، و گذشته از آن عدم دسترسی به برخی ملزومات تولیدی وارداتی همگی ناشی از شدت یافتن تحریمهای اقتصادی و کاهش شدید در درآمد نفتی» مرتبط بوده است. رابطۀ نرخ تورم و رشد نرخ ارز نشان میدهد که در هر دو مقطعی که اقتصاد ایران گرفتار شوک تورمیبوده، یعنی نیمه اول دهه ۷۰ و ابتدای دهه ۹۰، این شوک تورمیهمراه بوده با کاهش جدی در درآمدهای ارزی و افزایش شدید در نرخ ارز.

با این توصیف میتوان گفت تورم سالهای اخیر ناشی از محدودیتها و کاستیهای طرف عرضه (شامل افزایش هزینههای تولید یا عدم دسترسی به ملزومات تولید) بوده و اساساً رکود تورمیمعنایی جز این نمیتواند داشته باشد.

حال سؤال اینجاست که اگر اقتصاد ایران گرفتار رکود تورمیبوده است، پس چگونه میتوان گفت مهمترین عامل ایجادکنندۀ تورم در ایران در سالهای اخیر اجرای طرح مسکن مهر و تأمین مالی آن از محل پایۀ پولی بوده است؟ این دو مطلب بهطور منطقی و با استناد به پذیرفتهشدهترین نظریههای اقتصادی کاملاً غیرقابلجمع و متناقض است که بگوییم اقتصاد گرفتار رکود تورمیاست و درعینحال مهمترین عامل موجد تورم را نیز تأمین مالی مسکن مهر بدانیم. همانطور که تشریح شد رشد حجم پول (که مسکن مهر بر آن مؤثر بوده اگرچه مطابق تحلیل آماری پیشگفته در این امر اغراق صورت گرفته) از طریق رشد خرید کالا و خدمات و فشار تقاضا به بروز تورم میانجامد نه از طریق ایجاد رکود تورمی! با توجه به اینکه فضای تورمیاین سالها برای عامه مردم محسوس و ملموس بود میتوان سؤال کرد که آیا حقیقتاً افزایش در قیمت مواد خوراکی، مسکن، خودرو، حملونقل، بهداشت و درمان و … در این مقطع ناشی از رشد تقاضا و افزایش خرید از سوی مردم بود؟ آیا مشاهدات و درک مستقیم ما تأیید میکند که «فشار تقاضا» باعث رشد شدید در نرخ تورم شده باشد؟ آیا اقتصاد ایران در این دوره شاهد رونق مبادلات و افزایش در اجزای «تقاضای کل» یعنی سطح مصرف خصوصی، سرمایهگذاری بنگاهها و هزینهکردهای جاری و عمرانی دولت بود؟ آیا چنین نبود که تمامیاین اجزای تقاضای کل اقتصاد با انقباض و محدودیت روبهرو بود؟ واضح است که نرخ تورم بالای سالهای اخیر ناشی از کاستیهای بخش عرضه بوده است که معنای رکود تورمیغیرازاین نمیتواند باشد، به همین جهت انتساب تورم به رشد پایۀ پولی از محل مسکن مهر از وجاهت علمیکافی برخوردار نیست.

نتیجهگیری

تأمین مالی طرح مسکن مهر مکرراً از سوی برخی اقتصاددانان و متولیان دولتی بهعنوان عامل اصلی بروز تورم در اقتصاد ایران در سالهای اخیر معرفی شد. ما به استناد شواهد آماری و بررسیهای تحلیلی اقتصادی صحت این ادعا را به چالش کشیده و بر ماهیت و جنس متفاوت تورم در اقتصاد ایران تأکید کردیم. از منظر ما تورم کشور در سالهای ۹۰ تا ۹۲ مولود کاستیهای بخش عرضه شامل افزایش نرخ ارز، عدم دسترسی به مواد اولیه و کالاهای واسطهای موردنیاز تولید، محدودیتهای مبادلاتی و تجاری، کاهش درآمد نفت و وضع تحریمهای اقتصادی بهعنوان عاملی دخیل در تمامیاین رخدادها بود. بر اساس بدیهیترین اصول تحلیل اقتصادی، اذعان به وجود رکودتورمیدر اقتصاد به لحاظ نظری با تأکید بر مسکن مهر بهعنوان علت اصلی تورم متناقض و غیرقابلجمع است.

اگرچه مسکن مهر توانست در سالهای کمتحرکی و رکود اقتصاد کشور تحرکی در بسیاری از صنایع مرتبط با بخش مسکن ایجاد کرده و بهنوبۀ خود از کاهش شدیدتر نرخ رشد اقتصادی و تعمیق بیشتر رکود جلوگیری کند، اما باوجوداین نقایصی غیرقابلچشمپوشی در ساختوسازهای مسکن مهر وجود دارد که مهمترین آنها را باید در جنبههای اجرایی، عرضۀ زیرساختهای شهری، مکانیابی، رعایت اصول شهرسازی، عمران سازه و معماری آن جستجو کرد. صرف مبلغی عظیم در جهت ایجاد مناطق شهری فاقد هویت در نقاط حاشیهای و بعضاً دور از شهرها در حالی است که چنانچه این نیرو بر مبنای یک الگوی مطلوب نوسازی، صرف نوسازی و احیای بافتهای فرسوده شهری میشد، علاوه بر عرضۀ مسکن و رفع بسیاری از کمبودهای ناشی از ایجاد شهرهای جدید، معضل ریشهدار وجود بافتهای فرسوده نیز میتوانست به نحوی جدی مرتفع گردد.

[۱] . به نقل از قائممقام بانک مرکزی، ایرنا، ۹۳/۲/۱۷

[۲] . بخشی از این ملزومات نهادی در ادبیات جدید موسوم به «فضای کسبوکار» بهعنوان مؤلفههای وضعیت کسبوکار در اقتصاد معرفی و شاخصسازی شده است.

[۳] . بهعنوان نمونه به این اظهارنظرها رجوع شود:

ریاست محترم جمهوری، سخنرانی در نشست مشترک هیئت دولت و استانداران،۹۳/۴/۱۱

وزیر محترم اقتصاد، سخنرانی در بیست و چهارمین همایش سالانۀ سیاستهای پولی و ارزی، ۹۳/۲/۲۱

رئیسکل بانک مرکزی، در گفتگوی ویژۀ خبری شبکه دو سیما، ۹۲/۹/۲۱

مشاور اقتصادی رئیسجمهور، سخنرانی در نشست شاخصهای اندازهگیری اثرات اقتصاد کلان بر بنگاههای اقتصادی، خبرگزاری فارس، ۹۲/۱۱/۵