مؤسسه مطالعات و تحقیقات مبین

مؤسسه مطالعات و تحقیقات مبین

حسین درودیان

دانلود PDF

مصاحبۀ مشاور محترم اقتصادی ریاست جمهوری با هفتهنامۀ «تجارت فردا» پیرامون مسائل مهم کنونی اقتصاد ایران و راهکارهای مقتضی، واجد نکات و نیازمند تأملاتی مهم است. ایدههای ارائهشده در این گفتگو تا حدی در برخی مکتوبات و سخنرانیهای پیشین ایشان طی ماههای اخیر نیز مورد اشاره قرارگرفته است. هدف ما در این مکتوب نقد و بررسی برخی تبیینها و تجویزهای ارائهشده توسط این اقتصاددان شناختهشدۀ کشور است. اهمیت این نقد و بررسی علاوه بر جایگاه و نفوذ ایشان در حوزۀ سیاستگذاری و مدیریت اقتصاد کشور، بهشدت و حدّت مسائل اقتصادی کشور و تداوم رکود اقتصادی در بخشهای مختلف بازمیگردد. در شرایط کنونی، هر نوع گشایش نظری و تبیینی در خصوص مسائل اقتصاد کشور میتواند افق پیشروی سیاستگذاران اقتصادی را روشنتر ساخته و به تخفیف مشکلات کمک کند. در ادامه، نقد و بررسی خود را در قالب محورهایی مجزا ارائه خواهمکرد.

۱- مسئلۀ «تنگنای مالی»

آقای دکتر نیلی در بین مسائل مبتلابه اقتصاد کشور معضل نظام بانکی را در شرایط فعلی در اولویت توجه برشمرده و در خصوص نظام بانکی نیز توجه اصلی ایشان معطوف به بالابودن نرخ سود بانکی است که کاهش این نرخ را برای گشایش اقتصادی ضروری میسازد. برای کاهش نرخ سود بانکی نیز باید با پرهیز از کنترل دستوری، بر عوامل مؤثر بر بالابودن این نرخ تمرکز کرد و آن عوامل را هدف سیاستگذاری قرار داد. در اینجا موضوع «تنگنای مالی» بانکها علت بالابودن نرخ سود بانکی شناسایی شده است. آنچه بانکها را در تنگنای مالی قرار داده عدم وصول مطالبات معوق از بخش خصوصی و دولت در کنار نقدناشوندگی داراییهای بانکها بهویژه در بخش ساختمان عنوان شده است.

آنچه در اینجا بهعنوان تأملی در موضوع فوق باید مدنظر قرار گیرد، موشکافی مفهوم «تنگنای مالی» و عوامل مؤثر بر آن است. ابتدا باید دریافت که بانک از حیث مالی دقیقاً به چه چیزی محتاج است که فقدان آن، او را در تنگنا قرار میدهد. هرم پولی هر جامعه متشکل است از اشکالی از بدهی که در پایین هرم، بدهی افراد و اشخاص حقیقی و حقوقی غیربانکی قرار دارد. در سطح میانی، بدهی بانکها (سپردههای بانکی) مطرح است و در رأس هرم نیز بدهی حاکمیت (اسکناس و ذخایر). با حرکت به سمت بالای این هرم اعتبار و مقبولیت بدهی افزایش یافته و ریسک آن کاهش مییابد. نکتۀ مهم در مورد هرم پولی آن است که ناشران بدهی در هر یک از این سطوح، قادر نیستند بدهی خود را با ایجاد بدهی جدید از سوی خود تسویه کنند، بلکه برای تسویه بدهی باید از بدهیهای سطح بالاتر هرم استفاده کنند. افراد و اشخاص حقیقی و حقوقی غیربانکی، در ایفای تعهدات خود (در قالب چک و سفتۀ منتشره) باید بدهی بانکها (سپردهها) یا بدهی حاکمیت (اسکناس) را به طلبکار خود تملیک کنند. همین نکته در مورد بانکها هم صادق است. بانکها در تسویه بدهی با یکدیگر ارزشی برای پول منتشره توسط سیستم بانکی قائل نیستند بلکه «ذخایر» (Reserves) نزد بانک مرکزی را مطالبه میکنند. (البته در حالت استقراض بانکها از بانک مرکزی یا اضافه برداشت، بدهی بانکها خود بهعنوان منبع پایه پولی قرار میگیرد). ذخایر، یک دارایی ارزشمند برای بانکها و مشابه موجودی سپرده برای مردم عادی است. همانطور که «تنگنای مالی» در مورد یک شخص (حقیقی یا حقوقی) اشاره دارد به وضع نامساعد حساب سپردۀ این شخص نزد سیستم بانکی، به همین نحو تنگنای مالی برای بانکها به معنای وضعیت نامناسب در مناسبات بین بانکها و بانک مرکزی یا مشکل بانکها در تأمین ذخایر است. بانکها باید برای تأمین ذخایر قانونی و همچنین برای تسویه بینبانکی، میزانی کافی از ذخایر در اختیار داشته باشند که در غیر این صورت ناچار خواهند بود از بانک مرکزی با نرخی گزاف استقراض کنند. با این توضیح روشن است که تنگنای مالی بانکها الزاماً باید اشاره داشته باشد به تنگنای بانکها در دسترسی به ذخایر. آنچه در اقتصاد کشور طی دو سال اخیر رخداده، ناظر بر همین موضوع است.

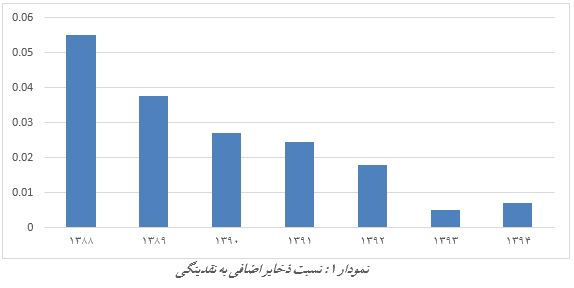

چنانکه نمودار ۱ نشان میدهد، نسبت ذخایر اضافی سیستم بانکی به نقدینگی در اقتصاد کشور رو به کاهش رفته که این رقم در دو سال ۹۳ و ۹۴ نسبت به سالهای پیش از آن به ارقامیبسیار پایین رسیده است. این موضوع مؤید وجود تنگنای مالی جدی و تشدید آن در سیستم بانکی طی این مقطع است. نکتۀ جالبتوجه آن است که ذخایر به همراه اسکناس «مصارف پایۀ پولی» را تشکیل میدهند که روی دیگر سکۀ «منابع پایۀ پولی» است. زمانی که سیستم بانکی در تنگنا به سر میبرد، محدود کردن رشد منابع پایۀ پولی این تنگنا را تشدید میکند. این اشکال در اینجا وارد است که دولت در چنین شرایطی، با در پیش گرفتن یک رویکرد انقباضی در خصوص پایۀ پولی (که مورد توصیه و تأیید آقای دکتر نیلی و جریان اقتصادی همسو با ایشان بود) عملاً در راستای تشدید تنگنای مالی بانکها گام برداشت که کاهش شدید رشد پایۀ پولی در سال ۹۳ در عین وجود فشار هزینه بالا (ناشی از تحریمها و شوک نرخ ارز در دورۀ قبل) حاکی از همین مطلب است؛ اگرچه در سال ۹۴ در اثر اجبارها و اقتضائات برخاسته از نیاز بیشتر به ذخایر، این رشد تا حدی افزایش یافت.

چنانکه نمودار ۱ نشان میدهد، نسبت ذخایر اضافی سیستم بانکی به نقدینگی در اقتصاد کشور رو به کاهش رفته که این رقم در دو سال ۹۳ و ۹۴ نسبت به سالهای پیش از آن به ارقامیبسیار پایین رسیده است. این موضوع مؤید وجود تنگنای مالی جدی و تشدید آن در سیستم بانکی طی این مقطع است. نکتۀ جالبتوجه آن است که ذخایر به همراه اسکناس «مصارف پایۀ پولی» را تشکیل میدهند که روی دیگر سکۀ «منابع پایۀ پولی» است. زمانی که سیستم بانکی در تنگنا به سر میبرد، محدود کردن رشد منابع پایۀ پولی این تنگنا را تشدید میکند. این اشکال در اینجا وارد است که دولت در چنین شرایطی، با در پیش گرفتن یک رویکرد انقباضی در خصوص پایۀ پولی (که مورد توصیه و تأیید آقای دکتر نیلی و جریان اقتصادی همسو با ایشان بود) عملاً در راستای تشدید تنگنای مالی بانکها گام برداشت که کاهش شدید رشد پایۀ پولی در سال ۹۳ در عین وجود فشار هزینه بالا (ناشی از تحریمها و شوک نرخ ارز در دورۀ قبل) حاکی از همین مطلب است؛ اگرچه در سال ۹۴ در اثر اجبارها و اقتضائات برخاسته از نیاز بیشتر به ذخایر، این رشد تا حدی افزایش یافت.

اما هدف از این بحث بیش از نقد عملکرد دولت، یک تأمل نظری است. با توجه به اینکه «پولِ» مقبول نزد سیستم بانکی عبارت است از ذخایر نزد بانک مرکزی، سؤال این است که آیا در یک حجم مشخص از ذخایر، بازگرداندن مطالبات معوق یا فروش داراییها (مثلاً ساختمانها) میتواند بهطور خالص سیستم بانکی را از تنگنای مالی خارج کند؟

یکی از نکات قابلتأمل در تحلیل مسائل پولی و بانکی دلالتهای متفاوت تحلیلهای خرد (ناظر بر یک بانک یا دستهای از بانکها) و کلان (سیستم بانکی بهمثابه یک کل) است. برای سیستم بانکی بهمثابه یک کل ممکن نیست با فروش دارایی یا بازپسگیری مطالبات معوق ذخایر جدیدی به دست آید؛ اگرچه این موضوع برای یک یا چند بانک میتواند صادق باشد. برای توضیح بیشتر باید پرسید اساساً هدف بانک از فروش دارایی یا بازپسگیری مطالبات معوق چیست یا به تعبیر بهتر بانک، زمانی که داراییاش از انجماد خارجشده و قابلفروش میشود، چه چیزی فراچنگ میآورد؟ زمانی که بانک مطالبات معوق خود را بازیابی میکند، شخص بدهکار موجودی حساب خود را نزد آن بانک به میزان بدهی معوق خود افزایش داده و بانک در یک ثبت معکوس، از دو طرف ترازنامه خود میکاهد (کاهش همزمان مطالبات و سپردهها). لیکن پیشازاین اتفاق، بدهکار بانکی برای پرکردن حساب خود نزد بانک اقدام به انتقال وجوه خود از سایر بانکها به بانک مقصد کرده است. این موضوع به معنای آن است که بانک بازپسگیرندۀ مطالبۀ معوق، در تسویۀ بینبانکی از سایر بانکها طلبکار میگردد و در اتاق کلرینگ بینبانکی از آنها ذخایر دریافت خواهد کرد. همین موضوع برای فروش دارایی نیز صادق است. فرض میکنیم یک بانک اقدام به فروش املاک خود کرده و این املاک خریداری شود (رفع انجماد دارایی). خریداری املاک از بانک به این شکل انجام میشود: خریدارِ ملک موجودی خود نزد بانکهای دیگر را کاسته و به بانک فروشندۀ ملک انتقال میدهد و سپس ثبت معکوس دارایی و بدهی ترازنامه بانک انجام میشود. آنچه بانک به دست آورده عبارت است از «ذخایر»؛ بهاینعلت که در اثر انتقال موجودی سپرده خریدار ملک از سایر بانکها به بانک فروشنده، این بانک در تسویۀ بینبانکی از سایر بانکها طلبکار میشود که این طلب با انتقال ذخایر به بانک موردنظر تسویه میشود. حصول ذخایر بیشتر برای این بانک به معنای کاهش ذخایر و تشدید تنگنای مالی برای سایر بانکهاست. البته این موضوع نافی آن نیست که فروش داراییها یا بازپرداخت مطالبات معوق هزینۀ تمامشدۀ منابع بانکی را میکاهد. طبیعی است که با بازپرداخت مطالبات، بانک بهجای آنکه ذخایر را با نرخ بهرهای که روی سپرده میپردازد جذب کند، ذخایری با نرخ صفر (به سبب بازپرداخت مطالبات) به دست میآورد و این میتواند هزینۀ فعالیت بانکی را متأثر کند. همچنین بازپرداخت مطالبات معوق میتواند زمینهساز اعطای تسهیلات جدید به بخشها و بنگاههای دیگر باشد که با افزایش دادن گردش پول، منافعی برای اقتصاد در بردارد. لیکن نکتۀ مدنظر اینجاست که بازپرداخت مطالبات معوق یا فروش دارایی برای «سیستم بانکی بهمثابه یک کل» نمیتواند عامل خروج از تنگنای مالی به معنای کسب ذخایر بیشتر باشد. در چنین شرایطی درمجموع، همچنان مسابقه بر سر جذب ذخایر موجود بین بانکها بر سر جای خود باقی خواهد بود.

۲- کمبود تقاضا

معضل مهم دیگر اقتصاد ایران در کلام دکتر نیلی انقباض تقاضاست. اساساً رکود بهطور ساده به معنای شرایطی است که به سبب انقباض در اجزای تقاضا، تولیدات به فروش نرفته و بخش تولید و اشتغال در فشار قرار میگیرد. دکتر نیلی انقباض تقاضا را در کنار تنگنای مالی دومین مسئلۀ جدی اقتصاد کشور در مقطع کنونی برشمرده و این کمبود تقاضا را به موضوع اول، یعنی تنگنای مالی سیستم بانکی، منتسب میکند. به این شکل که تنگنای مالی که دامنگیر بانکها شده، آنها را به رقابت در جذب سپرده (در معنای دقیق آن رقابت در «جذب ذخایر») واداشته و این موضوع به افزایش نرخ سود بانکی منجر شده است. نرخ بالای سود بانکی نیز بهعنوان ترمزی بر مخارج اعم از مصرف و سرمایهگذاری عمل میکند و این انقباض تقاضا عاملی دیگر در تشدید رکود است. درمجموع ایشان تنگنای مالی را علت نرخ بالای سود بانکی و نرخ بالای سود بانکی را علت کاهش تقاضا میدانند. با این توضیح، کاهش نرخ سود بانکی موجب تشویق مصرف و سرمایهگذاری شده و بهعنوان نیرویی برای خروج اقتصاد از رکود عمل خواهد کرد. در خصوص این تحلیل باید به چند نکته توجه کرد که ابعادی مغفول از موضوع را روشن میسازد:

-

اینکه اجزای تقاضای کل در اقتصاد کشور منقبض شده است امری مشهود و غیرقابل خدشه است. یک اشکال جدی وارد بر رفتار مالی دولت در چنین شرایطی، در پیش گرفتن گزارههای حدی تعدیل اقتصادی در خصوص توازن بودجه و انضباط مالی است که یکی از راهکارهای موجود جهت تحریک تقاضا را بهکلی از دایرۀ انتخاب خارج کرده است. دولت در حالی اصرار زیادی بر عدم افزایش بدهی خود به بانک مرکزی به خرج داده که باوجوداین سیاست، پایۀ پولی با یک نرخ مثبتِ بیش از دهدرصدی در حال افزایش بوده است. در حقیقت عدم قرضگیری دولت از بانک مرکزی باعث مهار پایۀ پولی نشده و صرفاً ترکیب آن را تغییر داده است (بهطور مشخص در سال ۹۳ بدهی بانکها در پایۀ پولی رشد کرده است). این در حالی است که همین میزان رشد پایۀ پولی میتوانست از محل استقراض دولت از بانک مرکزی اتفاق بیفتد که از حیث تأثیر بر پایۀ پولی و نقدینگی هیچ تفاوتی با استقراض بانکها از بانک مرکزی نداشته ولی از حیث آثار مثبت اقتصادکلانی راهی که دولت از آن ابا داشته بسیار مؤثرتر و قابل دفاعتر است. استقراض دولت از بانک مرکزی و تزریق آن در قالب بودجه یک نیروی مؤثر، در جهت تقویت تقاضای کل و خروج از رکود است. چنانچه دولت از این منابع جهت بازپرداخت بدهیهای خود بهره گیرد، این میتواند یک جریان ضدبدهی و ضدرکودی را آغاز کند زیرا طلبکاران دولت خود به دیگران بدهکارند ولی به سبب عدم وصول مطالبه از دولت قادر به پرداخت بدهی خود نیستند و این زنجیره همینطور ادامه دارد. مطالعات متعدد در اقتصاد ایران نشان داده که مخارج دولت یکی از نیروهای مؤثر بر رشد اقتصادی است[۱] و برخی مطالعات نیز آن را «مهمترین» عامل مؤثر معرفی میکنند[۲] . در این شرایط، و با توجه به رشد درونزا و ناگزیر نقدینگی و پایۀ پولی، رویکرد دولت در اجتناب از استقراض از بانک مرکزی و تأکید بر آن بهعنوان یک دستاورد مهم! بهطور اساسی محل تردید و بازنگری است.

-

تأمل مهم بعدی از دلالتها و تبعات درنگ در ترکیب و توزیع سپردههای بانکی از حیث نوع سپردهگذاران است. شواهد و مستندات حاکی از آن است که توزیع سپردههای بانکی بهشدت نابرابر بوده و بخش قلیلی از سپردهگذاران حجم بالایی از رقم سپردهها را در اختیار دارند و در مقابل، تودۀ مردم از داشتن سپردههای بانکی با ارقام قابلتوجه بیبهرهاند. علیالقاعده صاحبان سپردههای کلان شامل سفتهبازان حرفهای و سایر فعالان اقتصادیای هستند که به سبب فقدان بازدهی مناسب در سایر بازارهای دارایی و رکود اقتصادی، بهترین و پربازدهترین نوع دارایی را سپردههای مدتدار بانکی میبینند. اندیشیدن در این موضوع، اشکالات راهکار دکتر نیلی مبنی بر تشویق مصرف از محل کاستن نرخ سود بانکی را نمایان میکند. البته نمیتوان انکار کرد که کاهش نرخ سود بانکی بههرحال تااندازهای تقویتکنندۀ خرید و مصرف توسط اقشار متوسط مردم است، اما وضعیت بسیار نابرابر سپردههای بانکی حکایت از محدودبودن این اثرگذاری دارد. علت محدودبودن یا نامطلوب بودن تأثیر کاهش نرخ سود را در زیر توضیح میدهیم:

ابتدا باید به این نکته واقف شد که نیرو و موتور اصلی ایجاد تقاضای مؤثر، «پرداخت دستمزد به نیروی کار» است که از دل سرمایهگذاری و تولید بیرون میآید. حتی خرید کالاهای سرمایهای (بهعنوان نوعی دیگر از مخارج در جریان تولید در کنار پرداخت به نیروی کار) نیز از این زاویه ایجاد تقاضای مؤثر میکند که درنهایت منجر به ایجاد دستمزد در بخش تولید کالای سرمایهای میشود. این موضوع بدین معناست که فرآیند سرمایهگذاری و تولید، در بطن خود تقاضا ایجاد میکند. در حقیقت، مطابق آنچه از کینز آموختهایم، مشکل تقاضای مؤثر مسئلۀ چشمانداز منفی پیش روی کارآفرینان است که با کاستن از سطح سرمایهگذاری و تولید از سوی آنها، پرداخت به نیروی کار و درنتیجه قدرت خرید عموم را میکاهد. علت اصلی افت تقاضا در اقتصاد کشور طی دو سال اخیر، افت تولید و سرمایهگذاری در دورۀ جاری و دورۀ پیش از آن است. این موضوع سبب شده تودۀ مردم درآمد و اساساً مازاد قابلتوجهی در اختیار نداشته باشند تا به سبب کاهش در نرخ سود سپردههای بانکی این مازاد به جریان افتاده و خلق تقاضا کند. کاهش در نرخ سود بانکی بیش از هر چیز تقاضای اقلیت دارندۀ مازادهای سنگین را فعال میسازد حالآنکه این طبقه اولاً از حیث مصرفی تا حد زیادی اشباع شده و با کاهش نرخ سود، مصرف جدیدی را رقم نخواهد زد و ثانیاً در صورت به جریان افتادن این مازاد (بستن سپرده مدتدار جهت خرید) به دلیل شیوۀ خاص مصرف این قشر، احتمالاً بیشتر به خرید محصولات وارداتی و رونق واردات منتهی خواهد شد. اما محتملترین رخداد، بروز انگیزههای سفتهبازانه در اثر این اتفاق است ازجمله حرکت احتمالی این وجوه بهسوی بازاری نظیر بازار مسکن میتواند مخاطرات جدی تورمیدر پی داشته باشد. در حقیقت در چارچوب موجود اقتصاد کشور، از حیث توزیع قدرت اقتصادی تبلوریافته در سپردههای بانکی، کاملاً محتمل است که صِرف کاهش نرخ سود بانکی به تقویت سفتهبازی در بازارهای دارایی و ایجاد حبابهای اقتصادی بینجامد. این مسئله به معنای آن است که کاهش دادن نرخ سود بانکی و اجرای سیاست پولی (به معنای متعارف آن) بهتنهایی کفایت از حل معضل نکرده، بلکه کاملاً و اکیداً این موضوع اهمیت دارد که این منابع به شکل مدیریتشده صرف «سرمایهگذاری» شود. اما مشکل افزونتر در شرایط موجود این است که با انقباض تقاضا و چشمانداز منفی در بخش تولید، انجام این سرمایهگذاری تحت انگیزههای سودخواهانه بسیار سخت است. در حقیقت کشور در یک دور بسته گرفتار است: به دلیل کاهش تولید و سرمایهگذاری تقاضای مؤثر افت کرده و افت تقاضای مؤثر نیز افق تولید و سرمایهگذاری را تاریک ساخته است. کاستن از نرخ سود بانکی بهخودیخود علاجی بر این مسئله نیست، زیرا با به محاق رفتن طبقۀ متوسط در اثر رکود سخت پس از سال ۹۰، بخش قاطعی از مردم از داشتن مازاد بیبهرهاند. این تودههای فاقد قدرت خرید که در مرزهای معاش زیست میکنند با کاهش نرخ سود بانکی صاحب قدرت خرید نخواهند شد. در چنین شرایطی از اقتصاد، «دولت» قادر است دور بستۀ « سرمایهگذاری پایین- تولید پایین- کاهش درآمد ناشی از دستمزد- تضعیف تقاضا- تضعیف سرمایهگذاری و تولید» را با راهکارهایی مانند اجرای سیاست کسری بودجه و تعریف طرحهای تولیدی و سرمایهگذاری در بخشهای که بیشترین پیامد جنبی مثبت را در اقتصاد دارند از محل منابع حاصل از تأمین کسری بودجه بشکند. همچنین گزینههای بهتر دیگری نیز در این زمینه قابلطرح است که البته شرح و تفصیل آن مجال دیگری میطلبد.

کوتاهسخن آنکه کاهش در نرخ سود بانکی موجب گسیلیافتن حجم قابلملاحظهای تقاضای مؤثر به بازارهای تولید کالا و خدمات نخواهد شد زیرا تودۀ مردم به سبب تضعیف بخش تولید و سرمایهگذاری در سالهای اخیر از درآمد ناشی از دستمزد که موتور اصلی در ایجاد تقاضای مؤثر است محروم بودهاند. امید به تقویت تقاضا در اثر بستن سپردههای مدتدار و گردش آنها، با عنایت به توزیع بسیار نامتوازن این سپردهها، نابجا بوده و این قبیل سپردهها رو به خرید کالاهای وارداتی و از آن مهمتر احتمالاً سفتهبازی و خرید دارایی خواهند آورد که «اقتصاد حباب» را تقویت خواهد کرد. اگرچه ممکن است با رشد تمایل به سفتهبازی بهویژه در بازار مسکن، رونقی نسبی در این بخش ایجاد شود، اما تجارب گذشته نشان میدهد تحریک تولید مسکن از محل رونق سفتهبازی با هزینههای سنگینی همراه خواهد بود. تبعات توزیعی و اجتماعی یک شوک قیمتی در بازار مسکن در شرایط کنونی اقتصاد کشور غیرقابلتحمل است.

این نقد نه به معنای لازمنبودن کاهش نرخ سود بانکی، بلکه به معنای کافی نبودن آن است. چنانچه منابع به جریان افتاده پس از کاهش نرخ سود، بهطور هدایت شده و کنترلشده صرف سرمایهگذاری در بخشهای مولد و دارای آثار جانبی مثبت که تقاضای خوبی در آن وجود داشته یا دولت با طرحهای پولی خاص تقاضای آن را تقویت میکند، نگردد، آثار مثبت زیادی بر این کاهش نرخ سود مترتب نبوده و بلکه پیامدهای منفی حاصل از شکلگیری حباب و سفتهبازی دامنگیر اقتصاد ایران خواهد شد.

۳- « تعادل نامطلوب» در بانکداری

آقای دکتر نیلی فرآیند رقابت بانکها در جذب سپرده را عامل اصلی بالابودن نرخ سود بانکی و عدم کاهش آن میدانند. علت عدم تبعیت نرخ سود بانکی از کاهش نرخ تورم طی سالهای اخیر نیز همین موضوع است. دکتر نیلی بالابودن نرخ سود بانکی را حاصل یک «تعادل نامطلوب» میدانند که «خودبهخود کاهش پیدا نمیکند».

آنچه در این بند صرفاً اشارهای به آن میشود، درسگرفتن از تحولات و سرگذشت اقتصاد کشور است. همواره یکی از مهمترین پیشنهادها و توصیهها به نظام حاکمیتی در کشور از سوی اقتصاددانان طرفدار بازار آزاد، «خصوصیسازی» بوده است. آنطور که نگارنده به خاطر دارد در اواخر دهه ۱۳۷۰ و اوایل دهۀ ۱۳۸۰، این جریان یکی از معضلات کشور را «دولتیبودن بانکداری» عنوان میکرد و با حاکمکردن یک فضای تبلیغاتی و حدی کردن دوگانۀ دولتی-خصوصی، رونق بانکداری خصوصی را از الزامات فوری اقتصاد ایران معرفی میکرد. اکنون دیگر برای همه، حتی مدافعان آن رویکرد، روشن شده که حاکمیت انگیزههای خصوصی (سودجویی) بهویژه در شرایط ضعف نظام حکمرانی اقتصادی، میتواند موجب بروز «تعادلهای نامطلوب» یا همان «شکست بازار» شود. مصداق این واقعیت را در بانکداری کشور ملاحظه میکنیم که انگیزههای نفع شخصی مشوق جریانی است که زیان جامعه را به دنبال دارد. احتمالاً در اوان ذوقزدگی از رونق و آغاز به کار بانکداری خصوصی در کشور، این موضوع درک نشد که این عرصه قرار است به مصداقی جدید از شکست بازار بدل شود. نکتۀ دیگر آنکه اذعان به عدم کاهش خودبهخودی نرخ سود بانکی در عین کاهش تورم حکایت از آن دارد که تحلیل پیشین متعارف اقتصادی در خصوص علت بالابودن نرخ سود (اسمی) بانکی در ایران که با غفلت از روابط قدرت، آن را به «بالابودن تورم» منتسب میکرد و کاهش تورم را مقدمۀ کاهش خودکار نرخ سود بانکی میدانست، تا چه اندازه نادرست بوده است.

۴- بازار بدهی

یکی از مباحث بسیار مهم که مکرراً در مطالب و تحلیلهای دکتر نیلی و دیگر اقتصاددانان همسو طی مدت اخیر بدان اشاره میشود، لزوم تبدیل بدهی دولت به اوراق بهادار و قابلفروش ساختن آن در بازار است که خود زمینۀ برخی تغییرات در حوزۀ پولی و مدیریت بازار پول توسط بانک مرکزی را فراهم میکند. اشاره ایشان در مصاحبۀ موردنظر که « … این امکان وجود دارد که بتوان نرخ سود بانکی را بهصورت تعادلی و با استفاده از ابزارهای اقتصادی کاهش داد» به همین موضوع است. در حقیقت یکی از کارکردهای برشمرده شده برای انتشار اوراق بدهی دولت و راهاندازی بازار برای آن، امکان خریدوفروش اوراق توسط بانک مرکزی در قالب عملیات بازار باز است که از طریق آن بانک مرکزی نرخ بهره را کنترل میکند. مراد از «ابزارهای اقتصادی کاهش نرخ سود بانکی» در بیان دکتر نیلی همین عملیات بازار باز یا خریدوفروش اوراق بدهی دولت توسط بانک مرکزی در بازار پول است. این اوراق میتواند در سایر مناسبات بین بانکها و بانک مرکزی نیز کاربرد یابد. برای مثال دکتر نیلی به این اشاره میکنند که « … چنانکه دولت اوراق منتشر کند و این اوراق تبدیل به وثیقه از طرف بانکها نزد بانک مرکزی شود، میتوان به کاهش معنادار نرخ سود بانکی امیدوار بود». همین نکته را ایشان پیشتر به این شکل بیان کرده بودند که «… یکی از راهحلها این است که دولت بدهی خود به نظام بانکی را به اوراق بهادار تبدیل کند؛ بانکها نیز این اوراق را بهعنوان جایگزین بدهیهای خود به بانک مرکزی، بهعنوان وثیقه نزد بانک مرکزی بسپارند. در این صورت داراییهای منجمد نظام بانکی، امکان فعال شدن پیدا میکند»[۳].

تأمل نقادانه در این پیشنهاد برای اقتصاد ایران بهویژه در مقطع کنونی، چند نکتۀ بسیار مهم را در این خصوص روشن خواهد ساخت:

اولاً باید توجه داشت که ماهیت انتشار اوراق بدهی توسط دولت و سپس خرید آن توسط بانک مرکزی باهدف مدیریت نرخ بهره در بازار بینبانکی، یا همان چیزی که به عملیات بازار باز موسوم است، نوعی استقراض غیرمستقیم دولت از بانک مرکزی است. دولت در اقتصادهای امروزی میتواند با انتشار اوراق قرضه و بدهکار کردن خود، نرخ بهره را دستخوش تغییر قرار دهد و بانک مرکزی در واکنش به این اتفاق، برای تثبیت نرخ بهره در سطح هدف خود به خرید اوراق و تزریق ذخایر (پایۀ پولی) میپردازد. در اینجا بانک مرکزی با یک واسطه به دولت قرض داده که درنتیجۀ آن جزء «بدهی دولت به بانک مرکزی» در پایۀ پولی افزایش مییابد. نگاهی اجمالی به ترازنامه بانکهای مرکزی در سایر کشورهای دنیا بهویژه کشورهای پیشرفته این حقیقت را نمایان میسازد که دارایی اصلی بانکهای مرکزی، اوراق قرضۀ دولتی است. این حقیقت، که البته حاکی از رونق سیاست پولی از طریق اجرای عملیات بازار باز است، نگرش اکیداً منفی به «انتقال بدهی دولت به بانک مرکزی» که مرکز ثقل مباحث ارتدکسی نظیر «انضباط مالی»، «جلوگیری از سلطۀ سیاست مالی بر سیاست پولی»، «استقلال بانک مرکزی» و مواردی ازایندست است را از اساس زیر سؤال میبرد. جالب اینجاست که مشاور محترم ریاست جمهوری در زمرۀ پیروان این رویکرد قرار دارند. حال در چنین شرایطی توصیه به اوراق بهادارسازی بدهی دولت و انتقال آن به بانک مرکزی، چه در قالب عملیات بازار باز چه وثیقهکردن اوراق از سوی بانکها نزد بانک مرکزی، چگونه با ادبیات جلوگیری از سلطۀ مالی و استقلال بخش پولی از مالیۀ دولت قابلجمع است؟ چگونه میتوان «دراز نشدن دست دولت بهسوی بانک مرکزی» را یک دستاورد مهم اقتصادی معرفی کرد، و درعینحال بر اوراق بهادار سازی بدهی دولت و انتقال آن به بانک مرکزی سخن گفت؟ تفاوت استقراض مستقیم دولت از بانک مرکزی با استقراض غیرمستقیم (انتشار اوراق بدهی توسط دولت و سپس انتقال آن به بانک مرکزی)، تنها در قواعد فرمالیتۀ انعکاس کسری دولت در ترازنامه بانک مرکزی است. در هر دو حالت در عمل یک اتفاق میافتد و آن عبارت است از همراهی پایۀ پولی با کسری دولت. آیا تنها مشکل پیروان رویکرد «انضباط مالی»، «جلوگیری از سلطۀ مالی» و «استقلال بانک مرکزی»، ازجمله جناب آقای دکتر نیلی، با قواعد فرمالیتۀ انتقال بدهی دولت به بانک مرکزی بوده است؟ هیچ تفاوتی بین این دو اقدام وجود ندارد: اقدام اول همان پیشنهاد دکتر نیلی است که دولت بدهی خود به بانکها را به اوراق بهادار تبدیل کرده و این اوراق بهادار چه بهعنوان وثیقه و چه بهعنوان محمل عملیات ابزار باز در اختیار بانک مرکزی قرار داده شده و معادل آن پول منتشر شود؛ و اقدام دوم اینکه دولت از بانک مرکزی قرض گرفته و با این استقراض بدهی خود به بانکها را بپردازد. در حالت کلیتر هیچ تفاوتی ندارد که دولت، در شرایطی که دچار کسری است، مستقیم از بانک مرکزی قرض بگیرد یا ابتدا اوراق قرضه منتشر کرده و از اشخاص حقیقی و حقوقی استقراض کند، سپس بانک مرکزی در عملیات بازار باز این اوراق را خریداری کند. در هر دو حالت کسری دولت در ترازنامه بانک مرکزی انعکاس یافته است. ازقضا پیشنهاد دکتر نیلی مبنی بر تبدیل بدهی دولت به اوراق بهادار بجای استقراض مستقیم، یک فرآیند پرهزینهتر و بوروکراتیکتر بوده و البته واجد اشکالاتی دیگر نیز هست که در ادامه به آن اشاره خواهیم کرد. این در حالی است که استقراض مستقیم، نیازمند راهاندازی هیچ ترتیبات جدید و تحمیل هزینۀ مبادلۀ تازهای نیست.

ثانیاً؛ اشکال دوم وارد بر پیشنهاد راهاندازی بازار برای اوراق بدهی دولت و مدیریت نرخ بهره از سوی بانک مرکزی با خریدوفروش این اوراق (عملیات بازار باز) این است که «این سازوکار از حیث قدرت کنترلگری روی نرخ بهره هیچ امتیازی بر روشها و ابزارهای موجود (استقراض مستقیم دولت از بانک مرکزی) ندارد». در حقیقت به نظر میرسد آنچه اقتصاددانان جریان اصلی را بهشدت شیفتۀ این ترتیبات کرده، وجود سازوکار مشابه در اقتصادهای غربی است. واقعیت آن است که کنترل نرخ بهره توسط بانک مرکزی هیچ نیاز و لزومیبه راهاندازی بازار برای بدهی دولت و اوراق بهادار سازی کسری بودجۀ وی ندارد. برای فهم این موضوع باید در این مطلب تأمل کرد که اساساً اجرای عملیات بازار باز توسط بانک مرکزی در اقتصادهای غربی چگونه بر نرخ بهره مؤثر واقع میشود. توضیح این مطلب، صحت دیدگاه ما را تأیید خواهد کرد.

بانک مرکزی در اقتصادهای امروزی هدف ابزاری سیاستی خود را «کنترل نرخ بهره» قرار داده است. زمانی که بانکهای مرکزی میخواهند از سیاست پولی موردنظر خود سخن بگویند، نرخ بهره هدف خود را اعلام میکنند. در اقتصاد نرخهای بهرۀ مختلفی وجود دارد (نرخ سپرده مؤسسات بانکی و غیربانکی، نرخ تسهیلات بانکی، نرخ فروش اقساطی، نرخ انتشار اوراق قرضه، و …). اما نرخ بهرهای که بانک مرکزی آن را هدف میگیرد، «نرخ بهره در بازار بینبانکی» است. در حقیقت بانک مرکزی از طریق تنظیم نرخ بهره در بازار بینبانکی، کلیۀ نرخهای بهره در اقتصاد را تحت تأثیر قرار میدهد. نرخ بازار بینبانکی نرخی است که در آن بانکها به قرضدهی و قرضگیری «ذخایر» میپردازند. بنابراین نرخ بهره برای بانکها حکم قیمت ذخایر را دارد. زمانی که این نرخ رو به افزایش میرود، بانک مرکزی شروع به اجرای سیاست انبساطی میکند به این شکل که اوراق قرضۀ دولتی که در اختیار سیستم بانکی است را از آنها خریداری میکند. این کارِ بانک مرکزی باعث تزریق ذخایر بیشتر به سیستم بانکی میشود چراکه پولی که بانک مرکزی در ازای دریافت اوراق قرضۀ دولتی به بانکها میدهد، همان پایۀ پولی یا ذخایر است. در این حالت (عملیات انبساطی بازار باز) در طرف دارایی ترازنامه بانک مرکزی (منابع پایۀ پولی) «بدهی دولت به بانک مرکزی» افزایش یافته، و در طرف بدهی (مصارف پایۀ پولی) نیز «ذخایر بانکها نزد بانک مرکزی» به میزانی متناسب. عرضۀ ذخایرِ بیشتر موجب افت قیمت آن (نرخ بهره در بازار بینبانکی) شده و درنتیجه بانک مرکزی به هدف سیاستی خود نائل میشود. در حقیقت حاقّ و جوهرۀ سیاست پولی و تنظیم نرخ بهره، بازی کردن با عرضه و تقاضای ذخایر است. حتی سایر ابزارهای سیاستهای پولی هم همین حکم را دارد. مثلاً کاهش دادن نرخ ذخیره قانونی (که در سال گذشته در کشور انجام شد) با کاستن از تقاضای ذخایر و درنتیجه آزاد شدن بخشی از ذخایر قانونی، میتواند در جهت تعدیل نرخ بهره عمل کند.

حال سؤال اساسی و مهم این است که «آیا امکان تزریق ذخایر توسط بانک مرکزی به بازار بینبانکی بدون سازوکار خرید اوراق قرضۀ دولتی میسر نیست؟» آیا برای تزریق ذخایر توسط بانک مرکزی به بازار بینبانکی لزوماً باید بازاری برای اوراق بدهی دولت راهاندازی شود تا بانک مرکزی با خرید اوراق بدهی دولت به تزریق ذخایر بپردازد؟ پاسخ بهطور واضح منفی است؛ «بانک مرکزی قادر است بدون وجود حتی یک ورقۀ قرضۀ دولتی، اقدام به تزریق ذخایر به بازار بینبانکی کند». تنها پیششرط وقوع این رخداد، وجود بازار بینبانکی در کنار کسری در بودجه دولت است. اما چگونه؟

«بانک مرکزی میتواند با قرض دادن پول به دولت (استقراض دولت از بانک مرکزی) ذخایر را به بازار بینبانکی تزریق کند». ممکن است سؤال شود قرض دادن پول به دولت چگونه بر بازار بینبانکی تأثیر میگذارد. نکتۀ ظریف و البته نهچندان صعب در اینجا این است که قرض دادن پول به دولت، هیچ منافاتی با تحقق هدف فوق ندارد زیرا استقراض مستقیم دولت از بانک مرکزی دقیقاً بهمانند روش متعارف غیرمستقیم آن (عملیات بازار باز) حجم ذخایر در دسترس سیستم بانکی را افزایش خواهد داد. در حقیقت وقتی دولت از بانک مرکزی قرض گرفته و آن را خرج میکند، این پول (پول پرقدرت=ذخایر) در اختیار سیستم بانکی قرار میگیرد. وقتی دولت این پول را مثلاً به پیمانکاران پرداخت میکند، ذخایر منتشرشده توسط بانک مرکزی در اختیار بانکی قرار خواهد گرفت که پیمانکار دولت در آن حساب دارد. بهعبارتدیگر اساساً ذخایر جدید یا همان پول جدید جایی جز سیستم بانکی ندارد. بانکِ دریافتکنندۀ ذخایر جدید، یا پیشتر متقاضی ذخایر در بازار بینبانکی بوده که در این صورت تقاضای او کاهش خواهد یافت، یا در بازار بینبانکی عرضهکنندۀ ذخایر بوده که اکنون عرضه را افزایش میدهد؛ درهرصورت تزریق ذخایر جدید در جهت کاهش نرخ بهره عمل میکند. درواقعیت امر ذخایر جدید عرضه شده در اثر استقراض دولت از بانک مرکزی، برحسب سایز هر بانک در بین کلیۀ بانکها توزیع خواهد شد. کوتاه آنکه، دریافتکنندۀ پولِ پرقدرتِ خرج شده توسط دولت، نزد یک بانک حساب دارد و آن بانک نیز نزد بانک مرکزی (حساب ذخایر)؛ لذا خرج کردن پول استقراضشده توسط دولت مترادف است با تزریق ذخایر جدید به سیستم بانکی.

پس درمجموع استقراض مستقیم دولت از بانک مرکزی به افزایش حجم ذخایر اضافی در سیستم بانکی منتهی میشود که فشار بر بازار بینبانکی را کاسته و عرضۀ ذخایر را در آن افزایش میدهد و این تأثیر کاهنده بر نرخ بهره دارد. در یککلام باید گفت اساساً تفاوت عملیات بازار باز با استقراض مستقیم دولت از بانک مرکزی تنها در ترتیبات بوروکراتیک و فرمالیته است وگرنه در هر دو حالت پایۀ پولی افزایش یافته، کسری دولت به بانک مرکزی منتقل شده، و با افزایش در تزریق ذخایر به سیستم بانکی قیمت ذخایر (نرخ بهره) تحت تأثیر قرار میگیرد. ازاینرو اینکه گفته میشود «برای کاستن از نرخ بهره در بازار بینبانکی باید حتماً ابتدا بدهیهای دولت تبدیل به اوراق بهادار شود تا بانک مرکزی با خرید آن، موفق به تزریق ذخایر و کنترل نرخ بهره در بازار بینبانکی شود»، ادعایی ناصحیح است. تمام این اقدامات را بدون اوراق بدهی دولت نیز میتوان انجام داد. تنها یک تفاوت در اینجا وجود دارد و آن مربوط به امکانپذیری اجرای سیاست انقباضی است که تحقق آن نیازمند فروش اوراق قرضه توسط بانک مرکزی است. درواقع، جمعکردن ذخایر یا بالا بردن نرخ بهره (سیاست انقباضی) بدون وجود بازار اوراق بدهی دولت ناممکن یا بسیار مشکل است. در قواعد موجود در کشور، اجرای سیاست انقباضی مستلزم آن است که بانک مرکزی دولت را وادار به داشتن مازاد بودجه و پسدادن بدهی به بانک مرکزی کند، حالآنکه در عملیات بازار باز، بانک مرکزی صرفاً به فروش اوراق قرضۀ دولتی میپردازد. نتیجه اینکه برای اجرای سیاست انبساطی کاهش نرخ بهره هیچ نیازی به اوراق بهادار سازی بدهی دولت نیست و بانک مرکزی میتواند با قرض دادن به دولت، تزریق ذخایر به بازار بینبانکی را انجام دهد. و تنها اجرای سیاست انقباضی است که در گرو وجود این سازوکار است. نکتۀ تکمیلی اینکه اساساً در اقتصادهای امروزی به دلیل رشد عموماً مثبت اقتصادها و نیاز به رشد مثبت نقدینگی، سیاست انقباضی یک رخداد نادر و موقتی است.

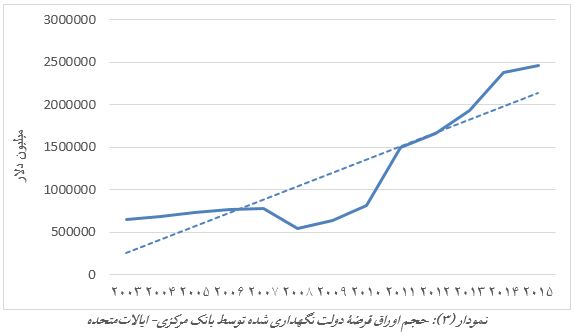

بهعبارتدیگر بانکهای مرکزی بهصورت خالص و بلندمدت در حال افزایش دادن حجم نقدینگی و پایۀ پولی هستند و این به معنای آن است که بهطور متوسط سیاستی که همواره در حال اجراست، سیاست انبساطی و خرید اوراققرضه توسط بانکمرکزی است (نگاه کنید به نمودار ۳) که مطابق توضیحات فوق، این کار بدون وجود مکانیزم اوراق قرضۀ دولتی با استقراض مستقیم دولت از بانک مرکزی هم قابل انجام است.

نکتۀ بعدی در ادامه مطلب قبل و بیانکنندۀ راهکار دیگری برای کنترل نرخ بهره بدون وجود بازار اوراق بدهی دولت است. بانک مرکزی میتواند برای کنترل نرخ بهره در بازار بینبانکی یک «کریدور نرخ بهره» تشکیل دهد. کریدور نرخ بهره، نرخ بهره در بازار بینبانکی را بین یک سقف و کف کنترل میکند. کف این کریدور نرخی است که بانک مرکزی از بانکها سپرده میگیرد (نرخ بهره پرداختی به ذخایر اضافی بانکها نزد بانک مرکزی). سقف کریدور هم نرخی است که بانکها میتوانند از بانک مرکزی استقراض کنند. این اقدام موجب خواهد شد نرخ بهره در بازار بینبانکی در نقطهای بین سقف و کف کریدور کنترل شود. هیچ بانکی حاضر نخواهد بود با نرخی کمتر از کف کریدور به سایر بانکها قرض دهد (زیرا میتواند در نرخ کف به بانک مرکزی قرض دهد) و از سوی دیگر هیچ بانکی نیز حاضر نیست نرخی بیش از سقف کریدور بپردازد (زیرا میتواند در نرخ سقف، از بانک مرکزی قرض بگیرد). این مکانیزم در اروپا بهنوعی در حال اجراست.

درمجموع رویکرد دکتر نیلی و برخی دیگر از اقتصاددانان در خصوص رد استقراض مستقیم دولت از بانک مرکزی و بجای آن تأکید بر لزوم راهاندازی بازار برای بدهی دولت جهت کنترل نرخ بهره با عملیات بازار باز بهطورجدی قابل نقد و خدشه است. به این دلیل که در کاربرد ابزار عملیات بازار باز نیز بدهی دولت به بانک مرکزی (ولو بهصورت غیرمستقیم) انتقال خواهد یافت و از آن مهمتر، ازآنجاکه جوهرۀ عملیات انبساطی بازار باز برای کاستن از نرخ بهره، افزایش در میزان ذخایر در دسترس سیستم بانکی است، این اقدام همینالان و با استقراض مستقیم دولت از بانک مرکزی قابل تحقق و انجام است و نیازی به رویههای بوروکراتیک اوراق بهادار سازی بدهی دولت ندارد.

ثالثاً؛ پیشنهاد کنترل نرخ بهره با خرید اوراق قرضۀ دولتی از سوی بانک مرکزی نهتنها مزیتی نسبت به استقراض مستقیم دولت از بانک مرکزی ندارد، بلکه معایبی نیز دارد. پیشتر استدلال کردیم که به چه علت هزینههای دولت عاملی بسیار مؤثر در خارج کردن اقتصاد از رکود فعلی است، زیرا بنگاههای خصوصی تا محصولشان فروخته نشود تقاضای سرمایهگذاری و تولید بیشتر نخواهند کرد تا به سبب این سرمایهگذاری و تولید جدید، میزان پرداخت به عوامل تولید و درنتیجه تقاضای مؤثر افزایش یابد. همچنین به این واقعیت اشاره کردیم که مطالعات مکرر در اقتصاد ایران، نقش هزینههای دولت بر رشد اقتصادی چه در کوتاهمدت و چه بلندمدت را تأیید میکند. اما یک نکتۀ حساس و مغفول دیگر نیز در این میان وجود دارد. اصولاً در ادبیات اقتصاد کلان، انتشار اوراق قرضه توسط دولت اقدامیدر جهت افزایش نرخ بهره است. علت این موضوع این است که انتشار اوراق قرضه جدید باعث افزایش در عرضه اوراق و بر هم خوردن تعادل بازار اوراق بهصورت کاهش قیمت اوراق خواهد شد. ازآنجاکه نرخ بهره رابطه عکسی با قیمت اوراق دارد، کاهش قیمت اوراق قرضه بهمنزلۀ افزایش نرخ بهره خواهد بود. این موضوع را میتوان بهصورت دیگری نیز درک کرد. زمانی که دولت اوراق قرضۀ جدید منتشر میکند، برای اینکه این اوراق در برابر اوراق در دسترس موجود قابلفروش شده و متقاضی پیدا کند باید نرخ بهتری نسبت به اوراق موجود در بازار پیشنهاد کند. همچنین این حقیقت از این زاویه نیز قابلفهم است که اساساً افزایش در میزان استقراض و تمایل به تأمین مالی از بازار، بهویژه از سوی یک عامل بزرگ و دارای حجم بالای استقراض مانند دولت، روی نرخهای بهره فشار در جهت افزایش میگذارد زیرا تقاضای جدیدی برای منابع مالی به وجود آمده است. دقیقاً به سبب همین فشار بر نرخ بهره ناشی از انتشار اوراق قرضه است که بانک مرکزی وارد عمل شده و با اجرای سیاست پولی انبساطی به خرید اوراق جهت تثبیت نرخ بهره در سطح هدف رو میآورد.

اکنون در شرایط کنونی اقتصاد ایران که یکی از معضلات و بلکه مهمترین معضل به عقیده آقای دکتر نیلی بالابودن نرخ بهره بانکی است، دولت در یک مقیاس وسیع به دنبال انتشار اوراق بدهی است! حالآنکه در ادبیات اولیۀ اقتصاد کلان و سیاستگذاری اقتصادی، انتشار اوراق قرضه خود یک نیروی افزایندۀ نرخ بهره محسوب میشود. انتشار اوراق قرضه توسط دولت و فروش آن در بازار مالی رقابت بر سر جذب منابع را افزایش میدهد و این برای اقتصادی که در آن بالابودن نرخ بهره یک مشکل بزرگ بوده و راهبران آن به دنبال کاهش این نرخ هستند، حکم نقض غرض را دارد.

رابعاً؛ تبدیل بدهیهای دولت به اوراق بهادار در مقیاس وسیع، خود عاملی در جهت فشار بیشتر آتی بر هزینههاست. فروش اوراق بدهی دولت در بازار مالی در شرایط کنونی به وضع نرخهایی حولوحوش ۲۰ درصد روی این اوراق منجر خواهد شد. محاسبات و نتایج حاصل از فروش اوراق خزانۀ اسلامیدر فرابورس در سال گذشته حاکی از آن است که نرخ مؤثر این اوراق بین ۲۴ تا ۲۶ درصد بوده است. این واقعیت حاکی از آن است که در فروش اوراق بدهی دولت، بالاترین نرخهای موجود سپرده در سیستم بانکی بهعنوان هزینۀ فرصت انتشار اوراق بدهی دولت عمل میکند و لذا دولت باید نرخهای اینچنینی بر اوراق بدهی خود وضع کند. در این شرایط انتشار اوراق قرضه توسط دولت خود یک منبع جدید برای افزایش هزینۀ دولت و فشار بر مالیۀ دولت به وجود میآورد و آن لزوم پرداخت بهرۀ بالا برای اوراق پیشتر منتشرشده است.

۵- حفظ دستاوردهای تورمی

دکتر نیلی کاهش تورم در اقتصاد ایران در طول دو سال اخیر را یک دستاورد بزرگ دانسته که پیامدهای مهم مثبتی برای اقتصاد کشور به همراه آورده است. به همین دلیل ایشان در مصاحبه موردنظر بر این نکته تأکید کرده که اصلاحات و اقدامات در حوزۀ سیاستگذاری پولی و بانکی باید مقید به قید تداوم روند کاهش تورم بوده و نافی آن نباشد.

در خصوص این موضوع اولاً باید در این حقیقت تأمل کرد که به چه علت نرخ تورم در اقتصاد کشور طی دو سال اخیر بهطور معنیداری رو به کاهش رفته است. ازآنجاکه تورم رو به رشد کشور در سالهای ۹۰ تا ۹۲ عمدتاً ناشی از فشار هزینه و عوامل سمت عرضه بود، مسلماً کاهش و تخفیف فشارهای سمت عرضه (ازجمله توقف رشد نرخ ارز) یکی از عوامل کاهش نرخ تورم بوده است. اما در کنار این، حقیقت شایان توجه دیگری در اقتصاد ایران طی دو سال اخیر بروز کرده و آن شکاف معنیدار بین مجموع رشد اقتصادی و تورم از رشد نقدینگی است. بهعنوانمثال در سال ۹۴ در حالی نرخ رشد نقدینگی به ۳۰ درصد ر سید که تورم حدود ۱۱ درصد و رشد اقتصادی کمتر از یک درصد گزارش شد. این فاصله و شکاف عمیق را چگونه میتوان توضیح داد؟

بهصورت نظری این رخداد بهمنزلۀ کاهش شدید در «سرعت گردش پول» است بدین معنا که ازآنجاکه نقدینگیِ بالایِ هماینک بیش از یک تریلیون تومانی بین حساب بانکی اشخاص گردش نکرده و عمدتاً در قالب سپردههای بلندمدت بانکی آرام گرفته، پتانسیل تورمینقدینگی را کاهش داده است.

پس یکی از عوامل کاهش نرخ تورم در اقتصاد کشور، نه سیاستگذاری موفق پولی در جهت کاهش رشد نقدینگی، بلکه کاهش در سرعت گردش پول بوده است. اما عوامل کاهندۀ سرعت گردش پول چیست؟ نمیتوان انکار کرد که انتظار عمومینسبت به بهبود شرایط اقتصاد در دوران پساتحریم یکی از عوامل توقف بسیاری از فعالیتهای سرمایهگذاری و مصرفی است. لیکن عامل قوی و مؤثر افزایش معنیدار در سهم سپردههای مدتدار (شبهپول) در کشور، بالابودن نرخ سود سپردههای بانکی است. ارقام مثبت بالای نرخ سود حقیقی سپرده بانکی در شرایطی که انتظار عمومیبر این است که شرایط اقتصاد کشور در آینده برای مصرف و سرمایهگذاری بهتر باشد، هیچ شکی برای فعالان اقتصادی و صاحبان سپرده باقی نگذاشته که بهترین انتخاب در شرایط کنونی، عدم سرمایهگذاری و اجتناب از خرید کالای بادوام و سایر داراییها، و بهجای آن گشایش حساب سرمایهگذاری بلندمدت نزد سیستم بانکی با نرخهای سود بالا و بعضاً توافقی است. این نرخ بالای سود سپرده البته خود یک بمب ساعتی[۴] افزایش نقدینگی را نیز به وجود آورده زیرا پرداخت سود بالا به سپردههای مدتدار، خود بنا به تعریف بهمنزلۀ رشد بالای نقدینگی است.

حال در چنین شرایطی سؤال این است که چگونه میتوان با کاستن از نرخ سود بانکی و رساندن آن به ارقامیدر سطح نرخ تورم باهدف تقویت طرف تقاضا و مخارج، همچنان نرخ تورم را در سطحی پایین نگاه داشت؟ درواقع در اینجا یک تناقض بین صدر و ذیل پیشنهادهای سیاستی آقای دکتر نیلی دیده میشود: از یکسو توصیه به کاهش نرخ سود بانکی جهت ترغیب و تشویق مصرف و سرمایهگذاری (مخارج کل) که نیازمند تغییر روند سپردههای بانکی به سود سپردههای دیداری یا همان افزایش سرعت گردش پول است ؛ و درعینحال تأکید بر لزوم کاهش نرخ تورم بهعنوان یک قید در سیاستگذاری. به نظر میرسد در شرایط کنونی هر نوع تغییر در ترکیب سپردههای بانکی از شبهپول به پول (سپردههای نقدشونده) بهناچار همراه با افزایش در نرخ تورم خواهد بود و ازاینرو، دو رخداد «تقویت تقاضا و خروج از رکود» و «کاهش نرخ تورم» بهصورت توأمان قابلجمع نخواهد بود.

منابع

-

دژپسند و گودرزی (۱۳۸۹) «اندازه دولت و رشد اقتصادی در ایران؛ روش رگرسیون آستانهای»،پژوهشهای اقتصادی ایران، دوره ۱۳، شماره ۴۲٫

-

شیرین بخش و همکاران (۱۳۹۱) «بررسی تأثیر اندازه دولت (سهم مخارج مصرفی و سرمایهگذاری دولت از تولید ناخالص داخلی) بر توسعه انسانی»، اقتصاد پولی و مالی، سال ۱۹، شماره ۳٫

-

قلی زاده (۱۳۸۳)، «رویکردی برای تعیین اندازه بهینه دولت»، فصلنامه برنامهریزی و بودجه، دوره ۹، شماره ۲٫

-

کمیجانی و همکاران (۱۳۹۳) «بررسی تأثیر اندازه و کیفیت دولت بر رشد اقتصادی در ایران به روش هم جمعی ARDL»، اقتصاد کاربردی، دوره ۴، پاییز.

-

نیلی، مسعود و همکاران (۱۳۸۷)، دولت و رشد اقتصادی در ایران، تهران، نشر نی، چاپ چهارم.

-

نیلی، مسعود، «چراغ جادویی در کار نیست: بررسی اولویتهای سیاستگذار در گفتوگو با مسعود نیلی »، هفتهنامه تجارت فردا، شماره ۱۷۸، ۸/۳/۱۳۹۵٫

-

نیلی، مسعود، سخنرانی در سلسله نشستهای راهبردهای اقتصاد ایران، اتاق بازرگانی، ۱۴/۲/۹۵٫ http://www.tccim.ir/News/FullStory.aspx?nid=43293

[۱] . برای مثال میتوان به مطالعات زیر اشاره کرد: قلی زاده (۱۳۸۳) «رویکردی برای تعیین اندازه بهینه دولت»، فصلنامه برنامهریزی و بودجه؛ دژپسند و گودرزی (۱۳۸۹) «اندازه دولت و رشد اقتصادی در ایران؛ روش رگرسیون آستانهای»، پژوهشهای اقتصادی ایران؛ شیرین بخش و همکاران (۱۳۹۱) «بررسی تأثیر اندازه دولت (سهم مخارج مصرفی و سرمایهگذاری دولت از تولید ناخالص داخلی) بر توسعه انسانی»، اقتصاد پولی و مالی؛ کمیجانی و همکاران (۱۳۹۳) «بررسی تأثیر اندازه و کیفیت دولت بر رشد اقتصادی در ایران به روش هم جمعی ARDL»، اقتصاد کاربردی. همچنین در مطالعۀ انجامشده توسط دکتر نیلی و همکاران در کتاب «دولت و رشد اقتصادی در ایران» نیز سایز بهینه مخارج دولت نسبت به تولید ملی رقم ۳۸٫۸ درصد برآورد شده که با توجه به اینکه اکنون این عدد در اقتصاد ایران حدود ۱۶ درصد است، میتوان نتیجه گرفت که افزایش نسبت مخارج دولت به تولید ملی در شرایط موجود، رشد اقتصادی را بهطور مثبتی متأثر خواهد ساخت.

[۲] . قلی زاده (۱۳۸۳) «رویکردی برای تعیین اندازه بهینه دولت»، فصلنامه برنامهریزی و بودجه

[۳]. سخنرانی در نشست اتاق بازرگانی http://donya-e-eqtesad.com/SiteKhan/1052048

[۴] . تعبیر «بمب ساعتی» در خصوص نقدینگی وام گرفته از کلام آقای دکتر نیلی است.