مؤسسه مطالعات و تحقیقات مبین

مؤسسه مطالعات و تحقیقات مبین

نویسنده: حسین درودیان /

در این گزارش سعی شده که کلیاتی درباره عملکرد بانکهای کشور بر اساس آخرین ارقام موجود (که مربوط به سال ۹۰ است) ارائه شود.

تعریف عناوین

بانکهای دولتی: ملی، سپه، پست بانک، توسعه صادرات، صنعت و معدن، کشاورزی، توسعه تعاون، مسکن، قرضالحسنه مهر

بانکهای خصوصی شده: ملت، صادرات، تجارت، رفاه

بانکهای خصوصی از بدو تأسیس: اقتصادنوین، پارسیان، کارآفرین، سامان، پاسارگاد، سرمایه، سینا، تات، شهر، دی، انصار، حکمت، گردشگری، ایران زمین. (بانک قوامین در گزارش نیامده است)

۱- توزیع سپردهها در سیستم بانکی

بیشترین سهم در بین سپردهها متعلق است به سپردههای بلندمدت و پس از آن سپردههای کوتاه مدت که به ترتیب بیشترین نرخ سود به این دو نوع سپرده اختصاص دارد.

۲- توزیع سپردهها بین بانکها

- سپرده دیداری

مشاهده میشود که بیشترین سپردههای دیداری مربوط است به بانکهای به تازگی خصوصی شده (تجارت، ملت، رفاه و صادرات) با ۴۶٫۷ درصد کل سپردهها و پس از آن هم بانکهای دولتی با ۴۴٫۷ دوم هستند. سهم بانکهای خصوصی (از بدو تأسیس) از سپردههای دیداری بسیار پایین است.

در بین بانکها نیز بانک ملی با در اختیار داشتن ۲۳٫۷ درصد سپردههای دیداری بیشترین مقدار سپرده دیداری در کشور را داراست. پس از آن بانک ملت با ۱۸٫۳ و تجارت با ۱۳٫۱ و صادرات با ۱۱٫۱ درصد قرار دارند. در بین بانکهای خصوصی از بدو تأسیس بانک پارسیان با سهم ۲٫۸ درصدی بیشترین رقم را دارد.

در بین بانکها نیز بانک ملی با در اختیار داشتن ۲۳٫۷ درصد سپردههای دیداری بیشترین مقدار سپرده دیداری در کشور را داراست. پس از آن بانک ملت با ۱۸٫۳ و تجارت با ۱۳٫۱ و صادرات با ۱۱٫۱ درصد قرار دارند. در بین بانکهای خصوصی از بدو تأسیس بانک پارسیان با سهم ۲٫۸ درصدی بیشترین رقم را دارد.

-

سپرده پسانداز

ترکیب سپردههای پسانداز بسیار مشابه سپردههای دیداری است و سهم غالب و نزدیک به هم از آنِ بانکهای دولتی و چهار بانک خصوصی شده است و بانکهای خصوصی از این سپردهها سهم اندکی دارند.

در بین بانکها نیز بانکهای ملی، صادرات و ملت به ترتیب با ۱۶٫۵، ۱۴٫۳ و ۱۳٫۷ بیشترین سهم از سپردههای پسانداز را در اختیار دارند. در بین بانکهای خصوصی نیز بالاترین اعداد برای بانک اقتصادنوین با ۱٫۹ و پارسیان با ۱٫۶ دیده میشود.

در بین بانکها نیز بانکهای ملی، صادرات و ملت به ترتیب با ۱۶٫۵، ۱۴٫۳ و ۱۳٫۷ بیشترین سهم از سپردههای پسانداز را در اختیار دارند. در بین بانکهای خصوصی نیز بالاترین اعداد برای بانک اقتصادنوین با ۱٫۹ و پارسیان با ۱٫۶ دیده میشود.

با عنایت به اهمیت و جایگاه سپردههای دیداری و پسانداز در موضوع خلق پول و اینکه این نوع سپردهها در هر زمان قابل برداشت بوده و بالاترین نقدشوندگی دارند، مشخص میشود که قدرت خلق پول بانکهای دولتی و بانکهای جدیداً خصوصی شده بسیار بالاتر از بانکهای خصوصی است.

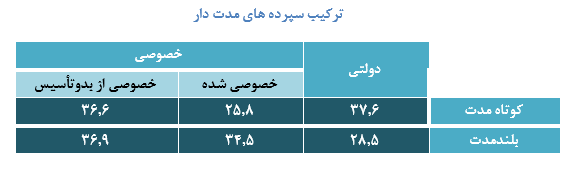

- سپرده مدت دار

ترکیب سپردههای مدتدار متفاوت از سپردههای جاری و پس انداز است. سهم بانکهای خصوصی از بدو تأسیس در سپردههای کوتاه مدت و بلندمدت در اینجا حائز اهمیت است. بویژه در مورد سپردههای بلندمدت که سهم این بانکها بیش از سایرین است.

ترکیب سپردههای مدت دار

در بین بانکها بیشترین میزان سپرده کوتاه مدت تعلق دارد به بانک ملت با ۱۳٫۷، ملی با ۱۳٫۲، و صادرات با ۱۱٫۷درصد. در بین بانکهای خصوصی از بدو تأسیس بانک پارسیان ۶ درصد و پاسارگاد ۴٫۹ را در اختیار دارند.

- بدهی به بانکها و بانک مرکزی

از دیگر منابع بانکها «بدهی به بانکها و موسسات اعتباری» و همچنین «بدهی به بانک مرکزی» است. در مورد شاخص «بدهی به بانکها و موسسات اعتباری» و در بین سه دستهی مذکور بیشترین عدد مربوط است به بانکهای خصوصی شده با ۵۶ درصد. این به آن علت است که دو بانک دارای بیشترین میزان بدهی هستند، یعنی بانکهای صادرات (با ۳۰٫۹ درصد کل بدهی) و بانک ملت (با ۱۶٫۶ درصد) در این دسته قرار دارند. پس از این دو نیز بانک ملی معادل ۹٫۲ درصد بدهیهای داخلی سیستم بانکی را عهدهدار است. در بین بانکهای خصوصی از بدو تأسیس نیز بیشترین عدد برای بانک پارسیان با ۳٫۳ درصد دیده میشود.