مؤسسه مطالعات و تحقیقات مبین

مؤسسه مطالعات و تحقیقات مبین

حسین درودیان

دانلود PDF

مقدمه

اخیراً با پیشنهاد دولت و تأیید مجلس مقرر شد بخشی از منابع حاصل از تسعیر نرخ ارز برای تسویۀ مطالبات بانکها از دولت و سپس پرداخت بدهی بانکها به بانک مرکزی صرف شود. واقعیتی که ایدۀ مذکور را تقویت و اکنون عملی کرده، این است که بانکها از یک سو به حاکمیت بدهکار و از سوی دیگر از وی طلبکار هستند. طلب بانکها مربوط به مطالبه از دولت و شرکتهای دولتی است که رقم طلب آنها از دولت (غیر از شرکتهای دولتی) در پایان سال ۹۴ تقریبا معادل ۱۲۰ هزار میلیارد تومان بوده است. اما در مقابل، بانکها به سبب اضافه برداشت از بانک مرکزی به این نهاد حاکمیتی بدهکار شدهاند که این رقم تا پایان سال قبل به حدود ۸۴ هزار میلیارد تومان رسید. اما تسعیر نرخ ارز در اینجا چه جایگاهی دارد؟

ارزش ریالی داراییهای ارزی بانک مرکزی در صورت افزایش نرخ ارز افزایش مییابد. لذا زمانی که بانک مرکزی اقدام به تجدید ارزیابی داراییهای ارزی با نرخ روز میکند، یک مازاد حسابداری ریالی بوجود میآید که معمولاً با ثبت در «حساب ذخیرۀ تسعیر»، این تغییر اسمیخنثی میشود. در این طرح چنین مقرر شده که منابع ریالی حاصل از تسعیر ارز توسط دولت برای پرداخت بدهی وی به بانکها مورد استفاده قرار گرفته، و بانکها نیز همین منابع را برای پرداخت بدهی خود به بانک مرکزی استفاده کنند. به عبارت ساده، بانک مرکزی در ازای احیای یک دارایی برای بانکها (بدهی دولت به بانکها) مطالبۀ خود از بانکها را پس بگیرد. در اینجا دولت و نظام بانکی، به نام تجدید ارزیابی داراییهای ارزی بانک مرکزی، دست به تهاتر بدهی با یکدیگر میزنند.

این کار همانطور که مدافعان آن بیان میکنند، تأثیری بر رشد پایۀ پولی ندارد به این علت ساده که در یک گام بر منابع پایۀ پولی افزوده اما در گام بعدی از آن میکاهد. همانطور که میدانیم منابع پایۀ پولی از سه جزء تشکیل شده است: ۱- «خالص دارایی خارجی بانک مرکزی»، ۲-«خالص بدهی دولت به بانک مرکزی» و ۳-«بدهی بانکها به بانک مرکزی». با تجدید ارزیابی داراییهای ارزی، جزء «خالص دارایی خارجی بانک مرکزی» که اعداد آن بر حسب پول ملی (ریال) بیان میشود، افزایش مییابد اما در گام بعد با کاهش در جزء «بدهی بانکها به بانک مرکزی» مجدداً پایۀ پولی به عدد قبلی بازمیگردد. به بیان ساده (و غیردقیق) گویا بانک مرکزی از محل افزایش دارایی ارزی خود پولی ایجاد میکند، آن پول را به دولت میدهد، دولت آن را بابت تسویۀ بدهی خود به بانکها میدهد، و بانکها هم آن را برای تسویه با بانک مرکزی به این نهاد میپردازند. پول ایجاد شده توسط بانک مرکزی مجدداً به بانک مرکزی بازمیگردد.

دلالت بر فهم روندهای پولی

این کار صرف نظر از مجادلات پیرامون وجاهت قانونی آن، دارای دلالتهای مهمیدر فهم روندهای نظام پولی و روابط بین نهادهای پولی در نظام اقتصادی است. بطور مشخص در این نوشته میخواهیم استدلال کنیم که این رخداد در مقام تبیین، بیانگر واقعیت «درونزایی پول» و در مقام تجویز دلیلی بر «لزوم رشد بدهی دولت به بانک مرکزی در طی مسیر رشد اقتصاد» است. اما چرا؟

پیش از اینکه از بحث فوق دور شویم، فرض میکنیم که اساساً به جای چیزی به نام تسعیر نرخ ارز، دولت با استقراض از بانک مرکزی اقدام به پرداخت بدهی بانکها میکرد تا بانکها نیز بدهی خود را به بانک مرکزی بپردازند. این کار چه تفاوتی با سیاست جاری دارد؟ هیچ!

گفتیم و میدانیم که پایۀ پولی متشکل است از ۱-خالص دارایی خارجی، ۲-خالص بدهی دولت و ۳-بدهی بانکها. در طرح موصوف، جزء اول پایۀ پولی افزایش و بلافاصله جزء سوم کاهش مییابد. اما کاملاً ممکن است که همین کار را به این شکل انجام دهیم که جزء دوم افزایش یافته و جزء سوم کاهش یابد. این دو ماهیتاً هیچ تفاوتی با یکدیگر ندارند. اگر تأمل کنیم، در واقع تفاوت بین جزء ۱ و ۲ در پایۀ پولی یک تفاوت لفظی و غیرماهوی است. چقدر تفاوت دارد که دولت از بانک مرکزی قرض بگیرد و آن را صرف مصارفی کند، با اینکه دولت قانونی تهیه کند و بانک مرکزی را وادارد که منابع حاصل از تجدید ارزیابی را به او دهد تا صرف مصارفی کند؟ واقعیت آن است که جزء اول و دوم از حیث عاملیت دولت یکسان هستند. خالص دارایی خارجی بانک مرکزی معمولاً زمانی افزایش مییابد که دولت برای تأمین مخارج بودجهای خود، ارز را به بانک مرکزی فروخته و ریال دریافت میکند. جزء دوم هم مربوط به زمانی است که دولت برای مخارج بودجهای، از بانک مرکزی قرض میگیرد. در هر دو حالت یک اتفاق مشابه میافتد: عملیات بودجهای دولت بر پایۀ پولی مؤثر میافتد، در اینکه عملیات بودجهای دولت عاملیت اصلی را دارد، تفاوتی وجود ندارد. در موضوع تسعیر نیز همینطور است، یعنی مصارفی بودجهای دولت که به سبب آن به بانکها بدهکار شده، باعث تأثیرگذاری بر منابع پایۀ پولی شده است.

حال اکنون فرض کنید طی سالهای گذشته، دولت به جای استقراض از بانکها با عدد ۱۲۰ هزار میلیارد تومان، همین رقم را از بانک مرکزی استقراض میکرد. این کار از حیث تأثیر بر پایۀ پولی و نقدینگی چه تفاوتی با آن چیزی داشت که امروز به آن رسیدهایم؟ باز هم هیچ!

زمانی که دولت اقدام به استقراض از بانک مرکزی میکند، به محض اینکه شروع به خرج کردن میکند، سپرده دولت نزد بانک مرکزی خالی شده و تبدیل به سپرده بانکها نزد بانک مرکزی (ذخایر) میشود. به عبارت دیگر با علم به اینکه منابع و مصارف پایۀ پولی برابر است، وقتی منابع پایۀ پولی زیاد میشود (بدهی دولت به بانک مرکزی)، مصارف آن نیز زیاد میشود (ذخایر بانکها نزد بانک مرکزی). علت این امر هم آن است که دریافتکنندۀ پول از دولت نزد یک بانک حساب دارد که افزایش حساب وی نزد بانک (به سبب پرداخت دولت) معادل است با شارژشدن حساب آن بانک نزد بانک مرکزی. زمانی که این ذخایر به سیستم بانکی تزریق میشود، دیگر بانکها نیازی به استقراض یا اضافه برداشت از بانک مرکزی نخواهند داشت، زیرا آنچه نزد بانک مرکزی میجویند پیشتر تزریق شده است. در این الگو نه دولت به بانکها بدهکار میشود، نه بانکها به بانک مرکزی؛ تا موضوعی مانند لزوم تهاتر بدهیها بوجود آید.

نتیجه آنکه تسعیر ارز و تهاتر بدهی دولت و بانک مرکزی، دقیقاً همان چیزی است که مجریان امر، تحت گفتمان «عدم دستدرازی به منابع بانک مرکزی» از آن اجتناب میکردند. طی سه سال اخیر به تبعیت از رویکردهای ناصواب ایدئولوژیک، تلاش شد با اجتناب از استقراض از بانک مرکزی، مثلاً جلوی رشد پایۀ پولی گرفته شود. این در حالی بود که جلوگیری از رشد منابع پایۀ پولی در حالی که مصارف آن با نرخی بالا رو به افزایش است (درونزایی پول)، نتیجهای ندارد جز تغییر در ترکیب منابع پایۀ پولی از «استقراض دولت» به «استقراض بانکها». لذا «بدهکاربودن دولت به بانک مرکزی» جای خود را به «بدهکاربودن دولت به بانکها و بانکها به بانک مرکزی» میدهد و در نهایت کار به جایی میرسد که دولت ناچار میشود همان کار (ااستفاده از منابع بانک مرکزی برای تأمین ذخایر مورد نیاز بانکها) را بصورت یکجا انجام دهد.

این واقعیت، بحثی بسیار مهم و حساس را پیش چشم قرار میدهد و آن عبارت است از لزوم و ناگزیری رشد بدهی دولت به بانک مرکزی در طی مسیر رشد اقتصادی. جالب اینجاست که اقتصاددانانی که بدهی دولت به بانک مرکزی را مطلقاً به عنوان یک تابو معرفی کرده و یکی از دستاوردهای اقتصادی سالهای اخیر را «عدم استقراض دولت از بانک مرکزی» معرفی میکنند هرگز توضیح نمیدهند که همین تهاتر بدهیهای دولت با بانکها با تکیه بر درآمد تسعیر، ماهیتاً هیچ تفاوتی با استقراض دولت از بانک مرکزی ندارد و بالاتر از آن اساساً پیشنهاد آنها مبنی بر اوراقبهادارسازی بدهی دولت و راهانداری بازار برای خرید و فروش آن با هدف اجرای عملیات بازار باز، مبتنی است بر انتقال بدهی دولت (اوراق قرضه) به ترازنامه بانک مرکزی یا همان استقراض (غیرمستقیم) دولت از بانک مرکزی.

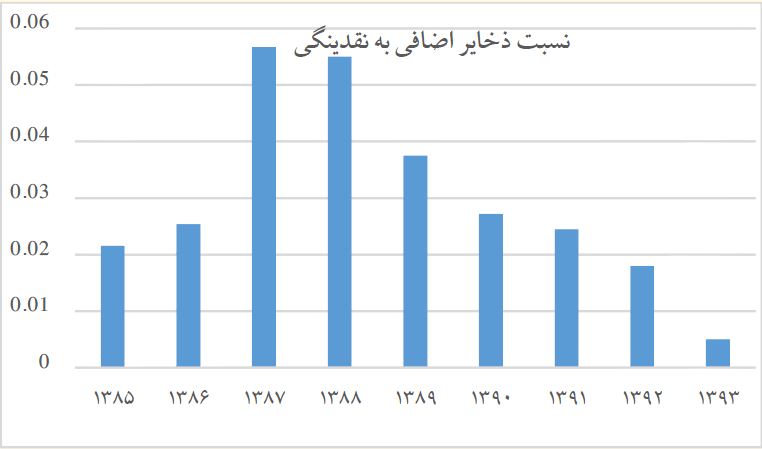

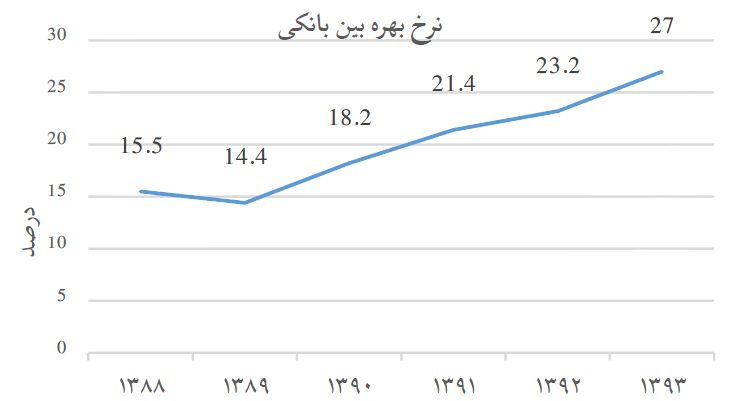

شاید سؤال شود که اگر سیاست تهاتر بدهی دولت و سیستم بانکی، همان کارکرد استقراض دولت از بانک مرکزی را دارد، پس نهایتاً میتوان گفت ما الان به همان نقطهای رسیدهایم که در صورت استقراض دولت از بانک مرکزی میرسیدیم. لذا چیزی را از دست ندادهایم. البته ما در این نوشته درصدد بودیم نشان دهیم رویکرد نظری جریان اقتصادی متعارف در خصوص امکانپذیری کنترل رشد پول از محل خفهکردن منابع پایۀ پولی (استقراض دولت از بانک مرکزی) در عین رشد بالای مصارف (بهره بالای سپرده) نادرست بوده و استدلال کنیم که چگونه جریان متعارف اقتصادی به دلیل اتکا به نظریههای سادهشده کتب درسی اقتصاد و عدم فهم ماهیت روابط پولی مدرن، در عمل گرفتار تناقض میشوند. اما واقعیت آن است که این رویکرد در عمل نیز آسیبهایی جدی به اقتصاد کشور وارد کرد. علت اصلی رشد نرخ بهره در اقتصاد ایران و تأثیر آن بر بروز یا تشدید رکود اقتصادی را باید در این رویکرد نادرست جستجو کرد که لگامزدن بر منابع پایۀ پولی بدون توجه به مصارف بالای آن (ناشی از فشار هزینه در دورۀ قبل و نرخ بهره بانکی بالا) غیرممکن است. با خسّت در تزریق پایۀ پولی و در پیشگرفتن سیاست کنترل منابع پایۀ پولی (بدهی دولت به بانک مرکزی) سیستم بانکی با تهی شدن ذخایر روبرو شد. کمبود ذخایر نسبت به نیاز بانکها، موجب فزونی گرفتن رقابت بانکها برای جذب ذخایر شد و نرخ بهره تحت این رقابت افزایش یافت، و استقراض بانکها از بانک مرکزی در بالاترین نرخها صعودی شد.

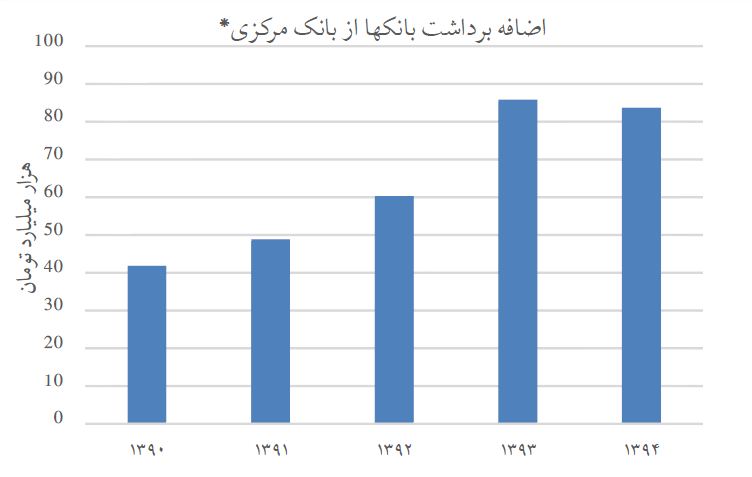

* توجه کنید که افزایش این عدد تا سال ۹۱ به سبب اجری طرح مسکن مهر بوده اما نکتۀ مدنظر ما این است که طی سه سال اخیر علیرغم توقف تأمین مالی مسکن مهر از محل پایۀ پولی، روند اضافه برداشت بانکها تداوم یافته است.

* توجه کنید که افزایش این عدد تا سال ۹۱ به سبب اجری طرح مسکن مهر بوده اما نکتۀ مدنظر ما این است که طی سه سال اخیر علیرغم توقف تأمین مالی مسکن مهر از محل پایۀ پولی، روند اضافه برداشت بانکها تداوم یافته است.

این رخداد تأثیری معنیدار بر رکود و کسادی فعالیتهای اقتصادی در کشور طی سه سال اخیر گذاشت. در مقام مقایسه اگر بهجای پیمودن این مسیر از همان ابتدا دولت با ارقامیمشابه تهاتر فعلی با بانکها، به استقراض از بانک مرکزی، خرج کردن پول در قالب بودجههای عمرانی و دسترسی دادن بانکها به ذخایر موردنیاز برمیآمد، هم تحرک اقتصادی بیشتری به اقتصاد میبخشید و هم سیستم بانکی وارد رقابت فرسایشی، افزایندۀ نرخ بهره و مخرب اقتصاد جهت جذب ذخایر اندک موجود برنمیآمد.

تاریخ انتشارمطلب: ۱۳۹۵/۰۷/۲۲