مطالعۀ دو بسته تحلیلی و سیاستی انتشار یافته توسط دولت یازدهم اولی موسوم به«چرایی بروز رکود تورمیو جهتگیریهای برونرفت از آن» و دومیبا عنوان«سیاستهای اقتصادی دولت برای خروج غیرتورمیاز رکود طی سالهای ۱۳۹۳ و ۱۳۹۴» بیش از هر چیز مسئولیتپذیری مقامات دولتی و عزم جدی آنها برای رفع چالشهای اقتصادی کشور را نشان میدهد. انتخاب ادبیات مکتوب در بیان ایدهها و اعلام سیاستها، با توجه به اینکه ادبیات فرهیختگان و نخبگان ادبیات مکتوب و ادبیات شفاهی مورد پسند عوام است، تلاش دولت برای اتخاذ روش علمیدر مواجهه با مسائل را نشان داده و در عین حال قابلیت نقدپذیری اقدامات دولت را افزایش میدهد. این در حالی است که مقامات دولتی میتوانستند با انتخاب ادبیات شفاهی و شعاری، هم تعهد و مسئولیتی جدی و بهرویکاغذآمده برای خود خلق نکرده باشند و هم ایدههای خود را از ورود انتقادات منتقدان مصون و محفوظ بدارند. رفتار دولت از این حیث به نحوی مضاعف مسئولیتپذیری و سعۀ صدر وی را نشان میدهد.

پیش از ورود به هر نقدی از بسته دولت برای خروج از رکود باید منصفانه گفت که همانطور که از عنوان این مجموعه بدست میآید، این بسته مدعی حل و فصل مسائل و چالشهای اساسی و دیرپای ساختاری اقتصاد ایران نیست و از این رو این نقد از بسته که «مسائل اقتصاد ایران ریشه در معضلاتی عمیقتر دارد» به هیچ روی نقدی منصفانه بر آن محسوب نمیشود چرا که هدفِ خارج ساختن اقتصاد کشور از رکود طی یک دورۀ زمانی نسبتاً کوتاه متناسب است با کشف و رفع علل قریب و نه حل و فصل علل بنیادین. به هر حال اقتصاد ایران با همین مشکلات و کاستیهای بنیادین در برخی سالها عملکردی نسبتاً قابل قبول داشته و در برخی ادوار (مانند دو ساله اخیر) نیز خروجیهای بسیار نامطلوبی بروز داده است. به نظر میرسد هدف اولیه این بسته حرکت دادن اقتصاد به سوی شرایطی است که در عین وجود مشکلات اساسی ساختاری، بتواند در کوتاهمدت از شدت رکود و فشار وارد بر بنگاهها و خانوارها بکاهد. این هدف هرگز به منزلۀ نفی مسائل ساختاری اقتصاد کشور نبوده و تحقق آن در کوتاهمدت از طریق تغییر در ساختارها میسر نیست. برای مثال شخص بیماری را در نظر بگیرید که دارای بیماری صعبالعلاجی است که اگرچه گاهی اوقات سرحال و حتی در حال جنبوجوش و ورزش است، اما ممکن است به سبب این بیماری گاهی اوقات شرایط جسمانی وخیمیپیدا کند. تلاش برای خارج کردن این فرد از شرایط وخیم لزوماً به معنای انکار بیماری صعبالعلاج وی و بیتوجهی به آن نیست بلکه در پی رفع عوامل تشدیدکننده و وخامتزای کنونی مسلط بر اوست. به نظر میرسد منطق کلی تحلیلی بستۀ دولت از این حیث قابل دفاع و جامع است.

با این مقدمه در این نوشته درصددیم برخی اشکالات قابل ذکر در خصوص متن و محتوای بسته را مورد بررسی قرار دهیم. در واقع نقد موجود ما از این بسته کاملاً در چارچوب منطق تحلیلی خودِ بسته و نه مبتنی بر رد سطح تحلیلی آن یا تغییر در دریچۀ ورود آن به چالش رکودتورمیدر اقتصاد ایران است. نقدهای زیر به ترتیب بر اساس متن بستههای تحلیلی و سیاستی از ابتدا به انتها تنظیم شده است.

۱- در تحلیل تحولات اقتصادی دورۀ ۹۲-۸۹ آمده:

“افزایش جهشی قیمت انرژی و پرداخت یارانه نقدی به خانوارها که با کسری بودجه قابل توجهی همراه بود، در کنار تورم فزاینده و بروز اثرات سیاستگذاریهای اقتصادی دوره قبل مانند مسکن مهر، مجموعه بیثباتیهای اقتصاد کلان را موجب شدند که در ابتدای این دوره از طریق افزایش هزینه تولید، ارزش افزوده بخشهای صنعت و خدمات را تحت تاثیر قرار داد“.

جملۀ محوری فوق که بیان کوتاهی از علت افت رشد اقتصادی کشور در دورۀ مذکور است، همچنانکه از پایان آن پیداست، افزایش در هزینههای تولید را عامل افت ارزش افزودۀ بخشهای صنعت و خدمات معرفی میکند. اما به نظر نمیرسد تحلیل وی از علت این افزایش در هزینه تولید تحلیل کاملی باشد.

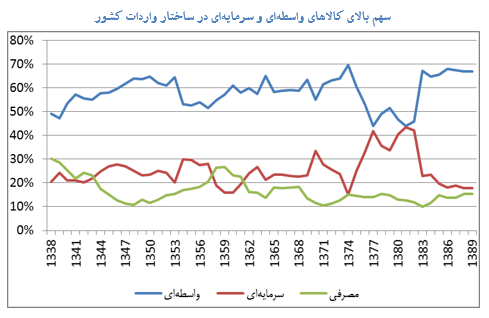

اولاً در این تحلیل هیچ اشارهای به رشد قیمت ارز و نقش آن در افزایش هزینههای تولید نشده است. همانطور که میدانیم اقتصاد ایران در تولید (مواد اولیه و کالاهای واسطهای و همچنین کالاهای سرمایهای و تجهیزات) بسیار به واردات وابسته است.

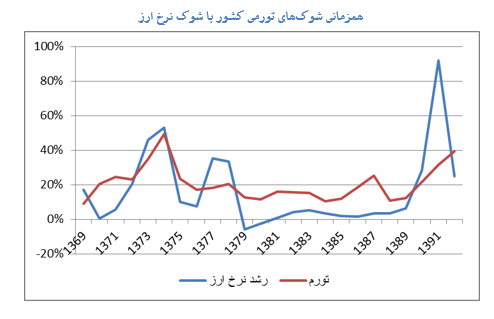

بدیهی است که در چنین ساختاری با رشد و جهش در قیمت ارز قیمت تمام شدۀ محصولات تولیدی از ناحیۀ فشار هزینه افزایش یافته و این خود یکی از منشأهای بروز رکود تورمیدر اقتصاد ایران طی دوره مزبور بوده است. واقعیتهای مشهود اقتصاد ایران نشانگر آن است که دورههای شوک تورمیدر کشور (۷۴-۷۳ و ۹۲-۹۱) با شوک در نرخ ارز همراه بوده است.

علت فروگذاری عامل مهم نرخ ارز در افزایش هزینههای تولید در تحلیل دولت با مرور کلیت بستۀ تحلیلی پیداست. دولت مایل به توصیه به افزایش نرخ ارز با هدف بهبود تراز تجاری و افزایش قدرت رقابت قیمتی محصولات داخلی و خارجی است. صرف نظر از درجۀ صحت این مدعا، سانسور کردن نقش عامل نرخ ارز در بروز فشار بر هزینههای تولید و تورم از نقصهای جدی بستۀ رکودی بوده که ردپای ایدئولوژی و پیشداوری نویسندگان در تحلیل واقعیات را نشان میدهد.

ثانیاً ادعای معیوب دیگر موجود در این تحلیل این است که دوره دیماه ۱۳۸۹ تا انتهای مردادماه ۱۳۹۲ را دورۀ «بروز اثرات سیاستگذاریهای اقتصادی دوره قبل [۸۵ تا ۸۹] مانند مسکن مهر»معرفی کرده و به این ترتیب مسکن مهر را یکی از علل افزایش در هزینههای تولید دانسته است. معرفی تورم در هزینههای تولید در این دوره به عنوان نتیجۀ اجرای طرحهای دورۀ قبل مانند مسکن مهر ضمن اینکه به لحاظ تحلیل خلطی آشکار بین تورم از ناحیۀ فشار تقاضا و فشار هزینه است، با آمار و ارقام مربوط به اختصاص منابع به مسکن مهر مطابقت ندارد.

همانطور که از جدول پیداست، اختصاص جدی منابع به مسکن مهر مربوط است به سال ۸۹ به بعد. در حقیقت این ادعا که تحولات تورمیسال ۸۹ تا ۹۲ محصول سیاستهای دوره قبل همچون مسکن مهر است به وضوح ادعایی نادرست است زیرا مسکن مهر سیاستی در دورۀ قبل نبوده و مصادف با همین دوره است. قابل حدس است که این ادعا هم به ایدئولوژی مسلط نویسندگان بسته مبنی بر معرفی نقدینگی (در اینجا ایجاد شده از محل مسکن مهر) به عنوان عامل موجد رشد هزینههای تولید و بروز تورم طی این دوره بازمیگردد که با اصول مفهومیرکود تورمیو واقعیات اقتصاد کشور در تعارض است.

۲- یکی از علل مورد تأکید و تکیۀ بستۀ رکودی به عنوان عاملی مؤثر بر نابسامانیهای اقتصادی موجود، موضوع کاهش نرخهای سود بانکی است. مطالبی که در بسته در این باب ذکر شده تلویحاً به انتقاد از این سیاست پرداخته و آن را در بروز مشکلات اقتصادی موجود دخیل میداند، از جمله در تحلیل دوره ۸۵ تا ۸۹ آوردهاست:

“نرخهای سود بانکی متغیر مهم دیگری بود که طی این دوره با سیاستگذاریهای نادرستی روبرو شد. در ابتدای این دوره نرخ سود عقود مبادلهای – که در آن زمان بخش اصلی تسهیلات در قالب این عقود ارائه میشد- کاهش پیدا کرد. بر اثر این اقدام و به دلیل وجود تورم دو رقمی، نرخ سود حقیقی تسهیلات و سپردهها منفی شد. منفی شدن نرخ سود حقیقی سبب میشود افرادی که پول خود را در بانک نگه میدارند متضرر شده و افرادی که میتوانند از بانکها منابعی دریافت کنند منتفع شوند. در نتیجه تقاضای دریافت تسهیلات ارزان قیمت از سیستم بانکی کشور افزایش یافت. این رویکرد از یک طرف موجب آن شد که توجیه اقتصادی طرحها در چارچوبی نادرست و به نفع پروژههایی صورت بگیرد که در واقع فاقد توجیه هستند و از طرف دیگر، وابستگی تامین مالی تولید در بخشهای مختلف اقتصادی به منابع بانکی بیش از پیش افزایش یابد. چراکه دریافت منابع مالی از بانکها با نرخ سود پایین صرفه اقتصادی بیشتری داشت. از سوی دیگر کاهش قدرت کنترل بانک مرکزی در جهت مدیریت بدهی بانکها به بانک مرکزی، باعث شد بانکها منابع مورد نیاز برای ارائه تسهیلات ارزان قیمت به متقاضیان را از طریق بانک مرکزی تامین نمایند که بر اثر آن پایه پولی کشور در انتهای این دوره از طریق افزایش بدهی بانکها به بانک مرکزی بهطور قابل ملاحظهای افزایش یافت“.

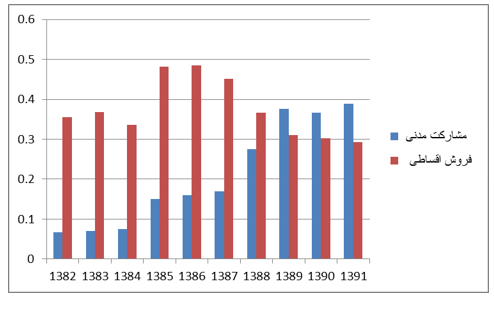

تحلیل فوق به نقصهایی جدی مبتلاست که مهمترین آن به این بازمیگردد که به نظر نمیرسد اساساً رخدادی که بستۀ دولت در حال انتقاد از آن است بوقوع پیوسته باشد. علیرغم کاهش رسمیو مصوب نرخ سود بانکی، شواهد متعدد نشان میدهد سیستم بانکی بطور قابل توجهی در اعطای تسهیلات خود از این قاعده تبعیت نکرد. سیستم بانکی برای فرار از دریافت نرخ سود بانکی پایینتر اقدام به تغییر صوری در قراردادهای اعطای تسهیلات کرد به این ترتیب که برخلاف گذشته که میل بالایی به استفاده از عقود با بازدهی ثابت نشان میداد، به سمت عقود مشارکتی حرکت کرد. مقایسه سهم دو عقد مهم مشارکت مدنی به عنوان مهمترین قرارداد مشارکتی و فروش اقساطی که پرطرفدارترین عقد با بازدهی ثابت است نشانگر این تغییر رفتار سیستم بانکی است.

تغییر فوق در واقع یک تغییر ساختاری و جدی نیست بلکه تنها یک تغییر صوری است تا بانکها بتوانند بدون التزام به نرخ سود پایینتر تعیین شده برای عقود مبادلهای، با بهرهگیری از ظاهر مشارکتی قرارداد، آزادانه اقدام به اخذ بهرههای بیشتر از متقاضیان تسهیلات کنند. از این رو تحلیل بستۀ رکودی مبنی بر آثار کاهش نرخ سود تسهیلات بانکی به کلی مورد تردید است. در حالی بیشترین نرخ سود مصوب تسهیلات (عقود با بازدهی ثابت) طی سالهای اخیر ۱۵ درصد بوده است که تمامیفعالان اقتصادی و حتی مردم عادی به خوبی میدانند که بانکها هرگز با چنین نرخهای اقدام به وامدهی نکرده و در برخی موارد نرخی تا دو برابر نرخ مصوب اخذ میکنند. البته در متن بسته به تغییر جهت بانکها به استفاده از عقود مشارکتی اشاره شده اما علیرغم علم نویسندگان به صوری بودن این عقود باز هم اعترافی به عدم کاهش عملی نرخ سود تسهیلات از سوی بانکها نشده و تحلیلها چنان ارائه شده که گویا بانکها بطوری وسیع تا پیش از بروز رکودتورمیبا نرخهای ۱۲ و ۱۴ درصد مشغول وامدهی بودهاند!

خطای دیگر تحلیل آن است که افزایش در بدهی بانکها به بانک مرکزی را ابتدائاً و بیش از هر چیز به همین سیاست کاهش نرخ تسهیلات منتسب میکند در حالی که این رخداد عمدتآً نتیجۀ اجرای طرح اعطای تسهیلات به بنگاههای زودبازده و تأمین مالی مسکن مهر بوده است.

۳- یکی از خطاهای مهم بستۀ تحلیلی که البته خود به تصور و تلقی نادرست رایج اقتصاددانان از پسانداز و سرمایهگذاری بازمیگردد، افت سرمایهگذاری به سبب افت پسانداز است. تحلیل بسته دولت در خصوص عوامل انتقالدهندۀ رکود در طول زمان یکی از این عوامل را «افت پسانداز و سرمایهگذاری» دانسته است. به این ترتیب یکی از مهمترین مکانیزمهای تداوم و تثبیت رکود، کاهش پسانداز معرفی شده که منابع لازم برای سرمایهگذاری را کاهش میدهد.

در این نوشته مجال کافی برای تشریح کامل علت معیوب بودن این استدلال فراهم نیست و باید به شکلی جداگانه به این بحث پرداخت. اما اجمالاً باید گفت این تحلیل مبتنی است بر نظریۀ نادرست و مردود «وجوه قابل استقراض» (Loanable Funds) که اقتصاددانان کلاسیک اولیه در چارچوب آن میاندیشیدند. بر اساس این نظریه منبع تأمین منابع مالی سرمایهگذاری، پسانداز انجام شده از سوی خانوارهاست و در تعادل پسانداز با سرمایهگذاری برابر است. اما علت نادرستی این تحلیل، علیرغم ظاهر موجه آن، این است که اصولاً منبع تأمین مالی سرمایهگذاری در اقتصادهای امروزین پسانداز نیست. زمانی که از پسانداز صحبت میشود، این پسانداز قاعدتاً نمیتواند بهصورت کالایی انجام شود بلکه پسانداز چیزی جز مبلغی «پول» نیست. اگر بدانیم که بخش عمدۀ پول در اقتصادهای امروزی تنها بدهی بانک به مشتریان خود است، و توجه کنیم که سرمایهگذاران برای اخذ تسهیلات اقدام به رجوع به سیستم بانکی میکنند و سیستم بانکی نیز در جایگاهی منعطف برای خلق پول قرار دارد، در خواهیم یافت سرمایهگذاری نیازمند اعطای تسهیلات توسط سیستم بانکی است. نکتۀ مهم این است که هیچ لزومیبه برابری تسهیلات بانکی و میزان پسانداز وجود ندارد. در حقیقت برابری پسانداز و سرمایهگذاری و تبعیت محض سرمایهگذاری از پسانداز مربوط به اقتصادی است که در آن پول به شکل مسکوک یا اسکناس است، زیرا در این اقتصاد دسترسی سرمایهگذاران به پول مستلزم امساک و پسانداز است تا پول (به مثابه یک موجودیت فیزیکی) از اختیار پساندازکنندگان خارج شده و به دست سرمایهگذاران برسد. اما در شرایطی که پول عمدتاً اعتبار و اعدادی مبتنی بر یک توافق بین بانک و مشتری است، بانک در اعطای تسهیلات (بخوانید وارد کردن اعداد به حساب بانکی شخص متقاضی) مقید به پسانداز موجود نیست. توجه شود که بسیاری از سپردههای موجود در سیستم بانکی (حتی با فرض تطابق کامل میزان تسهیلات و سپردهها) در واقع پسانداز افراد نیست بلکه نوعی از نگهداری موجودی نقد یا دارایی است. مبالغ موجود در حسابهای جاری و دیداری پسانداز نیست اما در عین حال منبعی است برای اعطای تسهیلات و خلق پول بانکی.

۴- یکی از تناقضات موجود در بستۀ رکودی عدم تقارن تحلیلی و سیاستی بین عوامل رکود و تورم است. مطابق اذعان بسته، اقتصاد کشور در شرایط رکودتورمیقرار دارد که این به معنای آن است که عوامل یکسانی همزمان موجب بروز رکود و تورم شدهاند. از این رو بطور طبیعی باید نتیجه گرفت که راه اصولی علاج هر دو معضل یکی است و آن عبارت است از «تسهیل در جانب عرضه». اما بستۀ خروج از رکود در عین اینکه کنترل نقدینگی و کاهش فشار تقاضا را برای کنترل تورم اقدامیاصولی و صحیح میداند، همین سیاست را برای ایجاد رونق نادرست میپندارد. بسته در جایی میگوید:

“دولت … سعی نمود با کنترل عوامل اصلی ایجاد تورم یعنی اجزاء پایه پولی، تورم را کاهش دهد“

و با این بیان تلویحاً عامل اصلی تورم را فشار تقاضا میداند و در جای دیگر بیان میدارد:

“افزایش حجم پول با هدف تحریک تقاضا نیز در شرایط حاضر نمیتواند منجر به افزایش رشد اقتصادی شود. زیرا… ضربه اولیه، عوامل سرایتدهنده و عوامل زمینهساز در ایجاد رکود سالهای ۱۳۹۱ و ۱۳۹۲ تماما در سمت عرضه اقتصاد عمل کردهاند“.

این دو تحلیل بر اساس اصول تحلیل اقتصاد کلان دارای تناقض آشکار است زیرا رکودتورمیهمانطور که ذکر شد به معنای شرایطی است که فشارهای سمت عرضه همزمان با افت در تولید و رکود اقتصادی به تورم نیز دامن میزند. این معنا از رکود تورمیمعنایی عام و مورد اتفاق است. این واقعیت در حالی است که بستۀ رکودی بر خلاق اصول بدیهی تحلیل رکودتورمیعوامل موجد رکود و تورم را از یکدیگر جدا کرده و برای هر یک راهکاری جداگانه ارائه میدهد.

۵- بستۀ سیاستی خروج از رکود در یک قضاوت هنجاری آشکار در بخش پولی، رشد نقدینگی از محل پایۀ پولی را رشد نقدینگی «بد» و رشد نقدینگی از محل ضریب فزایندۀ پولی (افزایش قدرت وامدهی سیستم بانکی) را رشد نقدینگی «خوب» قلمداد میکند بدون توضیح اینکه معیار و استاندارد هنجاری مختاری که در نسبت با آن این توصیف به خوب و بد انجام گرفته است چیست. بستۀ سیاستی در حالی یکی از محورهای سیاستی خود را «افزایش ضریب فزاینده نقدینگی» معرفی کرده که در موارد متعددی بر ضرورت کنترل پایۀ پولی اصرار میورزد. این در حالی است که چنانچه رشد نقدینگی و فشار تقاضا را به سبب تورمزایی مردود بدانیم تفاوتی نمیکند که این رشد از کدام منشأ بوجود آمده باشد. با توجه به اینکه ما تبیینی از علت چرایی این قضاوت در متن بسته خروج از رکود مشاهده نمیکنیم ناچاریم در مورد مبنای ارائۀ این قضاوت متوسل به حدس شویم. معیار اصلی و مورد پذیرش بین اقتصاددانان در خصوص خوب یا بد بودن یک سیاست یا رویه، تأثیرگذاری آن بر رفاه و برخورداریهای مادی است که خود تابعی از میزان تولید دانسته میشود. از این رو الزاماً این ادعا که رشد نقدینگی از محل ضریب فزایندۀ پولی «خوب» و از محل پایۀ پولی «بد» است باید چنین توجیه شود که منابع پایۀ پولی به فعالیتهای مولد اختصاص نیافته اما منابع بانکی در جهت ترویج و تأمین مالی فعالیتهای مولد قرار دارد. این ادعا در مورد اقتصاد ایران بطور جدی محل تردید است زیرا در اقتصاد ایران در بسیاری موارد فعالیتهای غیرمولد واسطهگری و سفتهبازی یا فعالیتهای کمتر مولدی مانند واردات از سودهای بالاتر و ریسک کمتری برخوردارند که بانکها طبق قاعدۀ اصالت سود علاقۀ وافری به اختصاص منابع به بخشهای پربازدهتر و کمترمولدتر دارند کمااینکه شواهدی دال بر این امر به کرات در رفتار نظام بانکی مشاهده شده است.

۶- یکی از نقدهای وارد بر بستۀ سیاستی خروج از رکود تأکید بر نقش نرخ ارز بر بهبود صادرات و تراز تجاری است. گزارش در تحلیل سالهای گذشته بیان میدارد:

“به دلیل سیاست گذاری در جهت ثبات نرخ ارز اسمی، قدرت رقابت محصولات این بنگاهها در مقابل محصولات مشابه بنگاههای خارجی سال به سال کاهش مییافت“

با این تحلیل بستۀ سیاستی دولت کاملاً طرفدار تعدیل نرخ ارز (افزایش آن) متناسب با شکاف تورم داخلی و خارجی برای تقویت صادرات غیرنفتی و مواجهه با واردات است. این تحلیل اگرچه تحلیلی یکسره نادرست نیست و قطعاً بخشهایی از حقیقت را در خود دارد لیکن به دو موضوع مهم توجه نمیکند: اولاً حدود ۸۰ درصد صادرات غیرنفتی کشور را صادرات صنایع بزرگ مبتنی بر نفت، گاز و معادن تشکیل میدهد که میزان صادرات آنها در اصل تابعی از میزان تولید و سرمایهگذاری انجام گرفته در آن است کمااینکه طی دهۀ ۸۰ علیرغم کاهش دائمینرخ ارز حقیقی میزان صادرات این کالاها و در مجموع صادرات غیرنفتی کشور بطور چشمگیری افزایش یافت. ثانیاً تأثیرگذاری افزایش نرخ ارز بر افزایش هزینههای تولید و تورم به دلیل مسئلۀ ساختاری ارزبری بالای تولید در کشور مورد غفلت یا تغافل قرار گرفته است.

۷- از جمله بندهای سیاستی مدنظر دولت برای خروج از رکود در حوزۀ بازار سرمایه «تسهیل و تکمیل مقررات سرمایهگذاری خارجی در اوراق بهادار به صورت سبد دارایی» عنوان شده است. سرمایهگذاری خارجی به دو شکل سرمایهگذاری مستقیم خارجی و سرمایهگذاری در اوراق بهادار انجام میگیرد. در سرمایهگذاری مستقیم، سرمایهگذار خارجی مستقیماً اقدام به راهاندازی کسبوکار در اقتصاد میزبان کرده و به خرید دارایی فیزیکی و اکتساب عوامل تولید جهت خلق ارزش مبادرت میورزد. این نوع از سرمایهگذاری خارجی صرفنظر از چالشهای احتمالی آن از جنبۀ مولد برخوردار بوده ضمن اینکه دارای ثبات و استحکام بیشتری نیز هست. اما در مقابل، سرمایهگذاری در اوراق بهادار چیزی نیست جز خرید داراییهای مالی (سهام، اوراق قرضه، …) در کشور مقصد. این نوع سرمایهگذاری به دلیل اینکه هیچ کسب و کاری بطور مستقیم توسط سرمایهگذار خارجی در اقتصاد میزبان به راه نمیاندازد از درجۀ مولد بودن پایینی برخوردار است و فوایدی نظیر انتقال تکنولوژی یا نوآوری و رقابت که در سرمایهگذاری مستقیم مطرح است را در بر ندارد، اما مهمترین چالش آن شکنندگی و بیثباتی آن است به نحوی که جریان مالی (ارزی) در آن بسیار سیال و غیرقابل پیشبینی است. با توجه به قرار داشتن کشور ما در معرض نوسانات و شوکهای سیاسی و اقتصادی، سهم یافتن این نوع سرمایهگذاری خارجی در کشور مخاطرات فراوانی در بر دارد و از این حیث با ایده اقتصاد مقاومتی و درونزایی اقتصاد در تعارض جدی قرار میگیرد.

مؤسسه مطالعات و تحقیقات مبین

مؤسسه مطالعات و تحقیقات مبین