مؤسسه مطالعات و تحقیقات مبین

مؤسسه مطالعات و تحقیقات مبین

حسین درودیان

دانلود PDF

یکی از دگمهای جریان اقتصادی متعارف در حوزۀ پولی در کشور، گرایش به کاهش نرخ ذخیرۀ قانونی و ارائۀ قضاوت ارزشی مثبت پیرامون افزایش ضریب فزایندۀ پولی (در معنای مصطلح) و کاهش توان دولت در برابر بانکها در ایجاد پول جدید است. اگر سؤال شود منطق و توجیه این جریان برای ارائۀ این قضاوت ارزشی چیست، با اطمینان میتوان گفت امیدها برای یافتن یک ادبیات علمیقابل اعتنا و متقاعدکننده در تأیید و حمایت از این رویکرد به یأس تبدیل خواهد شد. تنها پاسخی که از برخی طرفداران این رویکرد شنیده شده این است که «عدد ضریب فزاینده بیانگر توسعۀ مالی است». این پاسخ که به توسعۀ نظام پرداخت (حذف اسکناس از مبادلات) به عنوان یکی از عوامل مؤثر بر افزایش ضریب فزایندۀ پولی اشاره دارد، ربطی به افزایش ضریب فزاینده از محل کاهش نرخ ذخیرۀ قانونی ندارد، ضمن اینکه الگوهایی از بانکداری را میتوان تصور کرد که در آن هیچ اسکناسی وجود نداشته، اما ذخیرۀ قانونی در بالاترین سطح ممکن باشد.

احتمالاً حمایت از کاهش نرخ ذخیرۀ قانونی به دو توجیه نانوشته بازمیگردد. با توجه به رویکرد ایدئولوژیک جریان متعارف اقتصادی در بدبینی به دولت و خوشبینی به بازار، تأیید این سیاست را میتوان از زاویه کوتاهکردن دست دولت از خلق و تخصیص پول تحلیل کرد. اما توجیه محتملتر دوم، کاربرد کور منطق «اقتباس» یا تقلید از کشورهای پیشرفته است که نرخ ذخیرۀ قانونی در آنها به ارقامینزدیک به صفر رسیده است. در ادامه و در چند بند مجزا مستدلاً توضیح خواهیم داد که به چه علت کاهش نرخ ذخیرۀ قانونی در اقتصاد ایران سیاستی اشتباه بلکه خطرناک بوده و حتی باید گام در مسیری معکوس نهاد:

۱- مهمترین معیار در قضاوت ارزشی در دانش اقتصاد، «رفاه» یا رضایت خاطر افراد است که خود تابعی از میزان تولید (و مصرف) تعریف میشود. بر این اساس هر سیاست یا رویۀ اقتصادی که معطوف به خلق ارزش و تقویت رشد اقتصاد باشد مطلوب تلقی میشود. حال باید پرسید سیاست کاهش نرخ ذخیرۀ قانونی (افزایش ضریب فزایندۀ مصطلح) بر اساس این معیار چگونه ارزیابی میشود؟ شواهد آماری در اقتصاد ایران حاکی از آن است که به موازات رشد بانکهای خصوصی، سهم تخصیص منابع به بخشهای کمتراولویتدار در اقتصاد کشور افزایش و سهم بخشهای اولویتدار کاهش یافته است. طی دهۀ ۱۳۸۰ با رشد انگیزههای خصوصی در حوزۀ بانکداری، بخش تجارت و بازرگانی و همچنین مسکن شاهد افزایش در اختصاص منابع و بخشهای صنعت و کشاورزی شاهد افت تأمین مالی بودهاند (اکرمیو بازمحمدی، ۱۳۹۲). گلایۀ دائمیتولیدکنندگان و مقامات دولتی نسبت به نقش بانکها در مشارکت در روند تولید و رشد اقتصادی حکایت از آن دارد که تخصیص اعتبارات بانکی بر مبنای قاعدۀ نفع شخصی بانکداران در بسیاری موارد همسو با خیر اجتماع نیست. همین یک واقعیت برای بطلان تمام ادعاهای جریان غالب در خصوص لزوم کاهش ذخیرۀ قانونی کافی است.

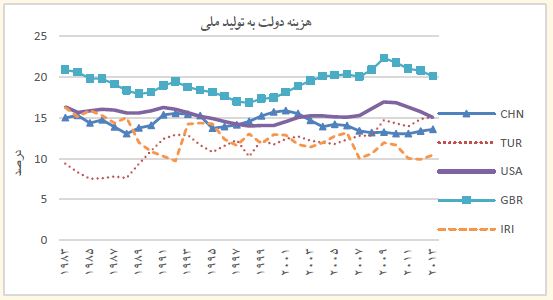

اما در مقابل، نتایج متفاوتی از تأثیرگذاری دولت بر رشد اقتصاد بدست آمده است. با یک مشاهدۀ ابتدایی میتوان دریافت بسیاری از حوزههای حائز اهمیت در رشد اقتصادی و ایجاد رفاه در کشور پیوندی اساسی با مخارج دولت دارد. تأمین غذا و تقویت کشاورزی (مثلاً خرید تضمینی گندم)، ساختن جاده و راه، زیرساختهای حملو نقل ریلی درونشهری و برونشهری، آموزش، بهداشت و درمان و … که همگی با بالاترین میزان بر رفاه عمومیمؤثرند، تنها معطل کنشگری دولت در تخصیص بودجه (پول) هستند. مطالعات متعدد تجربی در کشور گزارش دادهاند که هزینههای دولت (از جمله مخارج عمرانی) یکی از عوامل مهم مؤثر بر رشد اقتصادی در کشور است (دژپسند و گودرزی، ۱۳۸۹؛ شیرینبخش و همکاران، ۱۳۹۱؛ کمیجانی و همکاران، ۱۳۹۳) و برخی مطالعات حتی آن را مهمترین عامل شناختهاند (قلیزاده، ۱۳۸۳). مطالعات مربوط به سایز بهینۀ دولت در ایران نیز به این واقعیت وقوف یافتهاند که اندازۀ مخارج دولت در اقتصاد ایران پایینتر از حد بهینه است به این معنا که افزایش در مخارج دولت نسبت به تولید ملی، موجب ارتقاء رشد اقتصادی خواهد شد (نیلی و همکاران، ۱۳۸۶). این بدان معناست که اگر در خلق و تخصیص ارقام معمولاً درشت پول جدید در ایران (توجه کنید به رقم ۲۳۵ هزار میلیارد تومانی رشد نقدینگی در سال ۹۴)، دولت سهم بیشتری در برابر سیستم بانکی بیابد، بر مبنای معیار رشد اقتصادی و رفاه، عایدی بسیار بیشتری نصیب جامعه خواهد شد. با وجود این واقعیت، متأسفانه نسبت مخارج دولت به تولید ملی در ایران پیوسته رو به کاهش بوده و عجیب اینکه همین نسبت در اقتصادهای غربی و کشورهای پیشروِ در حال توسعه افزایش یافته است.

کارکرد غیرعاملی نرخ ذخیرۀ قانونی، استقرار یک مجرا برای خلق پول توسط دولت و تخصیص آن در طرحهای عمرانی اولویتدار است. وقتی بانکها باید نزد بانک مرکزی ذخیره قانونی نگه دارند، این ذخایر باید به نوعی عرضه شده و در اختیار بانکها قرار گیرد. لزوم عرضۀ این ذخایر (پایۀ پولی) توسط حاکمیت یک مجرا برای خلق و تخصیص پول توسط دولت به طرحهای توسعهایِ اولویتداری است که تمامینهادهها، دانش فنی، ظرفیت پیمانکاری، و بازار مصرف آنها در داخل موجود است، لیکن تنها مانع ارتباطگیری این اجزا و شکلگیری چرخۀ تولید در آنها، تأمین «پول» به مثابه سرمایۀ اولیه است. با این توضیح، مسدودکردن مجرای مهم خلق و تخصیص پول توسط دولت (ذخیره قانونی) بر اساس معیارهای مقبول در تحلیل اقتصادی، تهدیدی برای اقتصاد کشور محسوب میشود. این موضوع از آنجا افزون میگردد که بدانیم نظام حکمرانی پولی در اقتصاد ایران اکنون بر متغیرهای اساسی پولی (نرخ بهره، حجم پول، تخصیص اعتبارات) کنترل و حکمرانی ندارد. کاهش نرخ ذخیرۀ قانونی در این وضعیت به معنای از بین بردن همین قدرت تأثیرگذاری اندک حاکمیت در تخصیص پول جدید به بخشها و زمینههای اولویتدار اقتصادی است.

۲- با اینکه به نظر میرسد تنها توجیه تجویز کاهش ذخیرۀ قانونی، اقتباس و تقلید از کشورهای پیشرفته است، اما برخورد آگاهانه با واقعیات این کشورها نتیجهای متفاوت را حاصل میکند.

الف) نخست باید توجه داشت که اصل بدیهی در اقتباس و تقلید، مشابهت سایر شرایط است. کشورهای پیشرفته به سبب رسیدن به مرز اشتغال کامل و اشباع بسیاری از ظرفیتهای تولیدی، دلیلی برای داشتن دغدغۀ رشد اقتصادی مشابه اقتصاد ما ندارند. اگر ما با استدلالات پیشین به این نتیجه رسیدیم که اکنون افزایش سهم خلق و تخصیص پول توسط حاکمیت بیش از خلق پول بانکداران برای اقتصاد ما عایدی از جنس رشد اقتصادی و رفاه دارد، تقلید چشمبسته از کشورهای پیشرفته با چه توجیهی انجام میگیرد؟ شواهد حاکی از آن است که در دورۀ طلایی رشد و خیزش اقتصادی در غرب (که تا پیش از دهۀ ۱۹۸۰ میلادی تکمیل شد) بانکها نقش مهمیدر تأمین منابع مالی برای بخشهای اقتصادی مؤثر بر رشد اقتصادی داشتهاند. در حقیقت، شرایط آغازین این کشورها بطور جدی با کشورهای در حال توسعه و متأخرین رشد اقتصادی متفاوت است که در آنها، سیستم بانکی نوعاً نقش مفیدی در مسیر پیشرفت اقتصادی ایفا نمیکند. حتی در کشوری مانند کرهجنوبی آغاز مسیر رشد اقتصادی از دهۀ ۱۹۶۰ با دولتیسازی بانکهای بزرگ و تخصیص کنترلشدۀ اعتبارات با نرخهای ترجیحی توسط دولت آغاز شد (Basu, 2007)

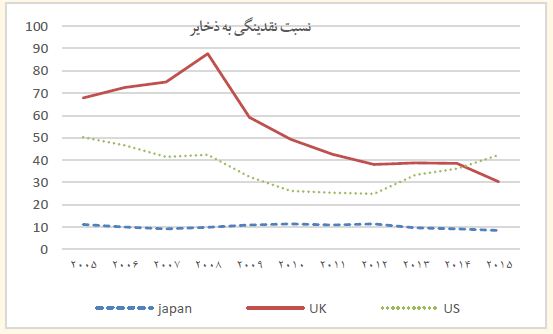

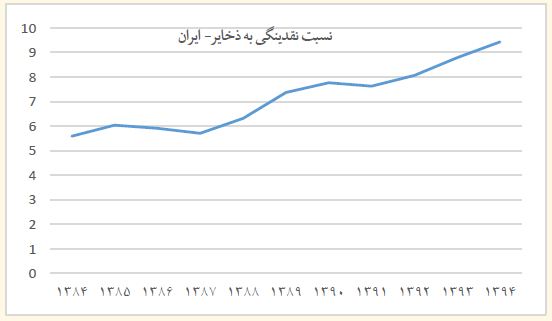

ب) اگرچه نرخ ذخیرۀ قانونی در بسیاری کشورها کاهش یافته، اما این به معنای کاهش توان خرجکرد دولت و حتی افزایش ضریب فزایندۀ پولی نبوده است. میزان نسبت نقدینگی به ذخایر، در کشورهای پیشرفته به عکس ایران رو به کاهش است.

به عبارت دیگر هر چه میگذرد، سهم و جایگاه دولت در ایجاد و تخصیص پول جدید در کشورهای پیشرفته افزایشی بوده است و این حقیقت حتی روش اقتباس جریان غالب در تجویز این سیاست را نیز باطل میکند. اگرچه افزایش سهم دولت در خلق و تخصیص پول جدید، از کانال افزایش نرخ ذخیرۀ قانونی نبوده است، اما سیاستهایی که منجر به افزایش در نسبت نگهداری ذخایر توسط سیستم بانکی شده، همان کارکرد ذخیرۀ قانونی را دارد. تفاوتی نمیکند که نگهداری ذخایر بیشتر توسط بانکها تحت اجبار (ذخیرۀ قانونی) باشد یا سوق دادن انگیزههای بانکها برای نگهداری ذخایر اضافی بیشتر؛ مهم آن است که با کاربرد ابزارهای مختلف، سهم خلق و تخصیص پول توسط دولت در اغلب کشورها طی دهۀ اخیر افزایش یافته است. در این شرایط ما در ایران به دنبال پیمودن مسیری هستیم که نه تنها برای اقتصاد کشور مضرّ است، بلکه حتی همسو با واقعیات سایر کشورها هم نیست.

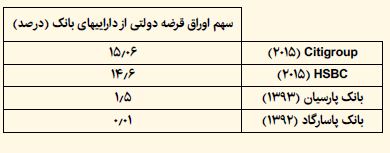

ج) یک واقعیت مغفول در این خصوص که باید به عوامل فوق افزوده شود، نگهداری اوراق قرضه توسط بانکهاست. یکی از داراییهای مهم بانکها در غرب در مقایسه با بانکهای ایرانی، اوراق قرضۀ دولتی است.

کارکرد اوراق قرضه در موضوع مورد بحث ما دقیقاً مشابه کارکرد ذخایر است. اوراق قرضه به مانند ذخایر نوعی از نگهداری بدهی حاکمیت به عنوان دارایی سیستم بانکی است، با این تفاوت که اوراق قرضه بدهی دولت و حامل بهره است و ذخایر بدهی بانک مرکزی و نوعاً بدون بهره. لیکن، با توجه به پیوند عرضۀ ذخایر با کسری دولت (عملیات بازار باز) کارکرد و نتیجۀ هر دو عبارت است از افزایش توان و امکان خرجکرد دولت. لذا چنانچه عدد اوراق قرضه را نیز به ذخایر بیفزاییم، مشخص خواهد شد که میزان نگهداری ذخایر (بدهی حاکمیت) توسط سیستم بانکی در غرب بیش از آن چیزی است که ارقام رسمیحکایت از آن دارد.

جمعبندی

واقعیت تجریی و عینی در کشور حکایت از آن دارد که افزایش در سهم خلق و تخصیص پول توسط حاکمیت در مقایسه با بانکداران عایدی بیشتری برای اقتصاد کشور در بر دارد و از این زاویه کاهش در نرخ ذخیرۀ قانونی، با محدودکردن امکان مخارج دولتی به سبب کاهش در نیاز بانکها به نگهداری پول حاکمیت، یک عقبگرد آشکار از مسیر مطلوب و بهینه در حرکت اقتصاد کشور خواهد بود.حتی در اقتصادهای غربی نیز اندک بودن نرخ ذخیرۀ قانونی به هیچ روی منجر به کاهش نقش و تأثیرگذاری دولت در خلق و تخصیص پول جدید نشده، بلکه دقیقاً واقعیت این کشورها خلاف این را نشان میدهد. این در حالی است که کاهش نرخ ذخیرۀ قانونی در ایران دقیقاً منجر به کاهش نقش و تأثیرگذاری دولت در ایجاد پول جدید خواهد شد، امری که تأثیری مخرب بر اقتصاد کشور دارد.

منابع

۱- Basu Santonu (2007), The Role of Banks in the Context of Economic Development with Reference to South Korea and India, Chapter 18 in A Handbook of Alternative Monetary Economics, 2007 from Edward Elgar Publishing

- اکرمی، ابوالفضل و بازمحمدی، حسین، تحلیل عملکرد بانکها در تأمین مالی بخشهای تولیدی، بیست و سومین همایش سالانه سیاستهای پولی و ارزی، پژوهشکده پولی و بانکی، ۱۳۹۲٫

- دژپسند و گودرزی؛ «اندازه دولت و رشد اقتصادی در ایران؛ روش رگرسیون آستانه ای»، پژوهشهای اقتصادی ایران؛ ۱۳۸۹٫

- قلی زاده، «رویکردی برای تعیین اندازه بهینه دولت»؛ فصلنامه برنامه ریزی و بودجه، ۱۳۸۳٫

- شیرین بخش و همکاران؛ «بررسی تاثیر اندازه دولت (سهم مخارج مصرفی و سرمایه گذاری دولت از تولید ناخالص داخلی) بر توسعه انسانی»؛ اقتصاد پولی و مالی؛ ۱۳۹۱

- کمیجانی و همکاران؛ «بررسی تاثیر اندازه و کیفیت دولت بر رشد اقتصادی در ایران به روش همجمعی ARDL»، اقتصاد کاربردی، ۱۳۹۳

- نیلی و همکاران، دولت و رشد اقتصادی در ایران، نشر نی. ۱۳۸۶٫