مؤسسه مطالعات و تحقیقات مبین

مؤسسه مطالعات و تحقیقات مبین

حسین درودیان

دانلود PDF

بحران عمیق مالی و اقتصادی آغازشده در اواخر سال ۲۰۰۷ میلادی، موجب افت عملکرد اقتصادی کشورهای صنعتی و در رأس آنها آمریکا شد. آمریکا هم از حیث شدت بحران و همزمان وقوع آن در صدر کشورهای صنعتی قرار داشت چه اساساً این بحران در اصل بحرانی آمریکایی و برخاسته از روند تحولات اقتصادی در این کشور بود. این افت شدید اقتصادی که بعضاً با رکود بزرگ در دهۀ ۱۹۳۰ مقایسه میشد، به سبب وجود روابط وثیق در اقتصاد جهانیشدۀ امروز، به فاصلهای کوتاه دامنگیر سایر اقتصادهای مرتبط با آمریکا نیز شد و در مراحل بعد با بسط رکود در اقتصاد جهانی، تمامیکشورها را تحت تأثیر قرار داد.

در شرایطی که روند اقتصادی موجود، تمامیمتغیرهای مطلوب اقتصادی را رو به افول هر چه بیشتر میبَرد، تنها اعمال سیاستهایی از ناحیۀ دولت میتواند این روند رو به سقوط را متأثر سازد زیرا بدیهی است که مکانیزمهای خودکار بازاری در شرایط مخاطرهآمیز و مبهم حاکم بر بحران، همگی بهخودیخود در مسیر تشدید بحران عمل میکنند. مکانیزمهایی چون کاهش خرید (مصرف) از سوی مردم، توقف سرمایهگذاری از سوی بنگاهها، میل وسیع به فروش دارایی و افزایش نسبت نقدینهخواهی، کاهش تمایل به اخذ وام و افت نظام اعتباری، ناتوانی بدهکاران در بازپرداخت و تأثیرات القایی این روندها، همگی بهطور خودکار اقتصاد را در مسیر تعمیق و تشدید رکود و نه حل آن قرار میدهد.

واکنش مقامات و سیاستگذاران اقتصادی، مشخصاً رهبران فدرال رزرو یا بانک مرکزی آمریکا، به بحران اقتصادی ارائۀ یک بستۀ نجات اقتصادی بود که به «تسهیل مقداری» (Quantitative Easing) یا «خرید بزرگمقیاس دارایی» (Large-Scale Asset Purchase) موسوم شد. درواقع طرحهای نجات اقتصادی شامل کمکهای اعطایی دولت به شرکتهای در حال ورشکستگی نیز از محل تسهیل مقداری تأمین مالی شد. در این گفتار میکوشیم ضمن تشریح ابعاد کمیاین سیاست و منطق اجرای آن، مکانیزمهای اثرگذاری آن بر اقتصاد آمریکا را مورد بررسی قرار دهیم. در ابتدا به شرحی مختصر از بحران اقتصادی سال ۲۰۰۸ میپردازیم چراکه «تسهیل مقداری» در بستر این بحران و در جهت مواجهه با آن طراحی و ارائه شد.

بحران اقتصادی ۲۰۰۸

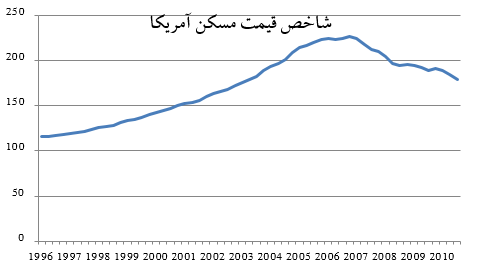

بحران مالی سال ۲۰۰۸ و رکود بزرگ اقتصادی پسازآن محصول ترکیدن حباب قیمت مسکن در آمریکا بود که سبب شد ارزش اوراق بهادار گرهخورده با قیمت املاک سقوط کرده و نهادهای مالی در سطح جهان متضرر شوند. پس از حادثه یازده سپتامبر تلاش جهت تقویت رشد اقتصادی آمریکا به بازار مسکن معطوف شد. مهمترین سیاست اتخاذ شده در این بخش، سهلگیری در اعطای انواع وامهای رهنی[۱] برای خرید مسکن بود. رونق چشمگیر بازار مسکن مبتنی بر انتظارات پیشنگر عاملان را تحریک میکرد که توجه بیشتری به این بازار پررونق داشته باشند. سهلگیری در اعطای اعتبار موجب شد افراد با درجۀ اعتباری پایین نیز بتوانند به وام رهنی با بهرۀ بالا برای خرید مسکن دسترسی پیدا کنند. رشد تقاضا ناشی از اعطای این نوع وامها، که به وامهای سطح پایین[۲] موسوم شد، خود بر رونق و جذابیت بازار میافزود. به این ترتیب قیمت مسکن در سال ۲۰۰۶ و ۲۰۰۷به اوج خود رسید. اما در نیمه دوم سال ۲۰۰۷ شرایط تغییر کرد و بازار مسکن پس از پشتسرگذاشتن اوج رونق خود، وارد رکود شد و قیمتها تنزل پیدا کرد.

با تنزل قیمتها بسیاری مالکان (مشخصاً وامگیرندگان سطح پایین) ترجیح دادند دست از بازپرداخت اقساط وامهای با بهرۀ بالای خود بکشند چراکه رقم اقساط پرداختی آنها متناسب با قیمتهای بالای مسکن در مهر و مومهای گذشته بود و در شرایط جدید با افت شدید (حدود ۳۲ درصدی) قیمت مسکن دیگر بازپرداخت اقساط بهصرفه نبود. به این ترتیب یک نکول وسیع و سیستمیدر بازار وام دهی رخ داد. افت قیمت مسکن و رکود در این بازار امکان نقدشوندگی ملک مصادرهشده از سوی بانک را نیز محدود میساخت. به این ترتیب بانکها و دیگر مؤسسات اعطاکنندۀ وامهای رهنی با چالشی جدی مواجه شدند.

اما ویروس وامهای رهنی سطح پایین فقط محدود به بازار مسکن نماند بلکه بهتمامیسرمایهگذاران در کل جهان تسری یافت. علت این مسئله نوآوری مالی در بازار اعتباری بود که در قالب آن بانک قادر میشد وام رهنی اعطایی خود را تبدیل به اوراق بهادار کرده[۳] و این طلب را در قالب اوراق بهادار موسوم به «اوراق به پشتوانۀ وام رهنی» ([۴]MBS ) به فروش برسانند. در واقع از طریق این نوآوری بانک میتوانست با فروش طلب خود، به نقدینگی جدیدی برای اعطای وام دست یابد. اوراق موسوم به MBS که تا پیش از بروز بحران بسیار سود ده و محبوب بود، با سقوط بازار مسکن و نکول وسیع، کاهش شدیدی در ارزش را تجربه کرده و بخش مهمیاز ثروت مؤسسات مالی و سرمایهگذاران حقیقی و حقوقی در سرتاسر جهان را از بین برد. توجه شود که خرید وسیع این اوراق بهویژه از سوی مؤسسات مالی غولپیکر نظیر صندوقهای بازنشستگی به این دلگرمیصورت گرفته بود که این اوراق توسط مؤسسات بیمهگر (در رأس آنها [۵]AIG) تضمین شده بود، اما سقوط ارزش این اوراق مؤسسات بیمه را نیز از ایفای تعهدات خود ناتوان کرد.

درمجموع تشویق خارج از کنترل به تملک، سهلگیری و مقرراتزدایی بیحدوحصر در اعطای اعتبارات، قیمتیابی بیشازحد وامهای رهنی (نرخ بهرۀ بالای آنها)، تبدیل کردن وامهای رهنی به اوراق بهادار و امکان انتقال ریسک آنها از سوی بانک به خریداران و به تبع آن کمتوجهی بانک به کیفیت تسهیلات اعطایی، و عدم نگهداری سرمایۀ کافی از سوی بانکها و بیمهها بهعنوان عوامل اصلی بروز بحران مذکور شناخته میشوند.

در سال ۲۰۰۸ اقتصاد آمریکا با بحرانی روبهرو شد که مشخصات آن شامل بحران نقدینگی در بانکها و بیمهها و تمامیمؤسسات مالی، سقوط بازارهای ثانویه، افت ارزش داراییهای مالی بهویژه MBSها، انتظارات منفی از آینده نزدیک، عدم خرید دارایی از جمله مسکن توسط مردم، عدم سرمایهگذاری از سوی بنگاهها و در نهایت افت تولید و اشتغال بود. برای مواجهه با این وضع وخیم مقامات پولی با همکاری سیاستمداران دست به طراحی و اجرای طرح «تسهیل مقداری» زدند.

تسهیل مقداری چیست؟

تسهیل مقداری یک سیاست پولی نامتعارف یا غیرمرسوم است که از سوی بانک مرکزی برای تحریک اقتصاد در شرایطی که ابزارهای مرسوم سیاستی کارایی ندارند استفاده میشود. این سیاست اولین بار در ژاپن در سال ۲۰۰۱ برای خروج از رکود و تحریک اقتصاد معرفی و اجرا شد. هدف مرسوم سیاست پولی در شرایط رکود، کاهش نرخ بهره است که این کار از طریق خرید اوراق قرضۀ دولتی در بازار انجام میشود. اما در دورۀ پس از بحران نرخ بهره در اثر رکود اقتصادی و اجرای سیاست پولی انبساطی به حوالی صفر میل کرده و لذا فضایی برای اجرای سیاست مرسوم باقی نمیماند. در این شرایط است که بانک مرکزی اقدام به تزریق پول با خرید وسیع داراییهای مالی میکند با این هدف که نرخ بهره را برای دورۀ بلندمدتتری کاسته و خانوارها و کسبوکارها را به خرید هر چه بیشتر تشویق کند. در واقع وقتی نرخ بهره کوتاهمدت نزدیک صفر باشد، سیاست پولی عادی دیگر نمیتواند نرخهای بهره را به کمتر از این کف کاهش دهد. در این شرایط مقامات پولی برای تحریک بیشتر اقتصاد از خرید داراییهای با سررسید طولانیتر بهره میگیرند که باعث میشود نرخ بهره برای دورۀ بلندمدتتری کاهش یابد.

فروشندگان اوراق بهادار چه کسانی هستند؟

مخاطب اصلی خرید دارایی از سوی بانک مرکزی بانکها بودهاند. درواقع این طرح بیش از هر چیز برای خارج کردن داراییهای ریسکی از ترازنامه بانکها طراحی شده است. البته بخشی کوچکتر از منابع طرح برای خرید دارایی از صندوقهای تأمین سرمایه[۶] (مؤسساتی که اقدام به انواع سرمایهگذاری سودآور بهویژه در بازارهای مالی میکنند) و صندوقهای بازنشستگی[۷] (که وجوه خود را ازجمله به شکل خرید اوراق بهادار سرمایهگذاری میکنند) نیز هزینه شده است.

تسهیل مقداری چگونه اقتصاد را متأثر میکند؟

-

نرخ بهره بلندمدت

هدف تسهیل مقداری کاهش در نرخهای بهره بلندمدت است که تفاوت آن را با سیاست انبساطی مرسوم نشان میدهد. فدرال رزرو هدف این سیاست را «کاهش نرخ بهره منابع فدرال[۸] – نرخ بهرهای که بانکها در وامدهی به هم اخذ میکنند- به صفر معرفی کرده است تا از این طریق نرخهای بهرۀ بازاری در بازۀ زمانی طولانی به شکلی کاهش یابد که خانوارها و کسبوکارها به انجام مخارج تحریک شده و اقتصاد از این طریق بهبود یابد. برای این هدف است که بانک مرکزی اقدام به خرید وسیع داراییهای بلندمدت میکند. نرخ بهره بلندمدتتر شامل دو جزء است: سطح متوسط نرخ بهره عاری از ریسک کوتاهمدت تا دورۀ سررسید؛ و پاداش ریسک. تأثیر تسهیل مقداری بر نرخ بهره بلندمدتتر از طریق هر دو جزء فوق حاصل میشود.

-

ریسک

کانال اولیهای که تسهیل مقداری تأثیرگذار میشود، اثرگذاری بر میزان ریسک داراییهای خریداری شده است. خرید یک دارایی خاص باعث میشود بانک مرکزی از میزان اوراق بهاداری که بخش خصوصی نگه میدارد بکاهد و با گرفتن جای سرمایهگذاران در نگهداری اوراق، میزان موجودی عاری از ریسک و کوتاهمدت آنها را افزایش دهد. برای اینکه سرمایهگذاران مایل به انجام این تعدیلات باشند باید بازدهی انتظاری روی این داراییها افت کند که خرید داراییها و افزایش قیمت آنها همین کاهش در بازدهی را به وجود میآورد. بهطورکلی تسهیل مقداری با افزایش در میزان نقدشوندگی داراییها از ریسک آنها میکاهد.

به نظر میرسد تمرکز اصلی در کاهش نرخ بهره بلندمدت بر جزء ریسک بوده است، از طریق خارج کردن اوراق با سررسید طولانی از بازار. جمعکردن MBS از بازار که ریسک بالاتری در مقایسه با اوراق خزانهداری داشته از این منظر قابل تحلیل است.

زمانی که با اجرای این سیاست نرخ بهره افت میکند، سرمایهگذاران به دنبال خرید دیگر داراییها مانند اوراق قرضۀ شرکتی و سهام میروند که این کار علاوه بر ایجاد رونق و افزایش ثروت نگهدارندگان آنها، از بازدهی آن اوراق (نرخ بهره آنها) نیز میکاهد و لذا بسیاری قرضگیرندگان خصوصی هزینههای استقراض بلندمدت را پایین خواهند دید. این کار باعث میشود شرکتها هزینۀ توسعه فعالیتهای خود را اندک برآورد کنند. از همه مهمتر آنکه تسهیل مقداری نرخ بهره بلندمدت و ثابت وامهای رهنی را پایین نگه میدارد که بازار مسکن را مجدداً تحریک میکند. افت نرخ بهره انگیزۀ خرید اثاثیه، اتومبیل و … را نیز افزایش میدهد زیرا پرداخت بدهی برای خریداران مقدورتر خواهد بود.

با افزایش عرضۀ پول ارزش دلار هم پایین میماند و باعث میشود اوراق مالی در آمریکا برای سرمایهگذاران در سطح جهان ارزان شده و سرمایهگذاری خوبی بهحساب آید. با توجه به اینکه این کار ارزش دلار را پایین نگه میدارد، صادرات آمریکا نیز افزایش مییابد زیرا کالاهای آمریکایی برای خارجیها ارزان خواهد بود.

تسهیل مقداری چگونه کار میکند؟

فدرال رزرو تسهیل مقداری را بهوسیلۀ خرید داراییهای مالی از بانکهای تجاری و دیگر نهادهای مالی عملی میکند. فدرال رزرو در ازای دریافت MBS و اوراق خزانهداری (اوراق قرضۀ دولتی)، بهحساب «ذخایر» بانکهای عضو خود اعتبار میدهد. حالا ذخایری که بانک در اختیار دارد بیشازحد مورد نیاز است. لذا بانکها پول بیشتری برای قرض دادن به سایر بانکها در قالب وامهای شبانه در اختیار دارند. این باعث میشود نرخ بهره بینبانکی (LIBOR) افت کند. این نرخ بهره پایهای برای نرخ بهره بازار است.

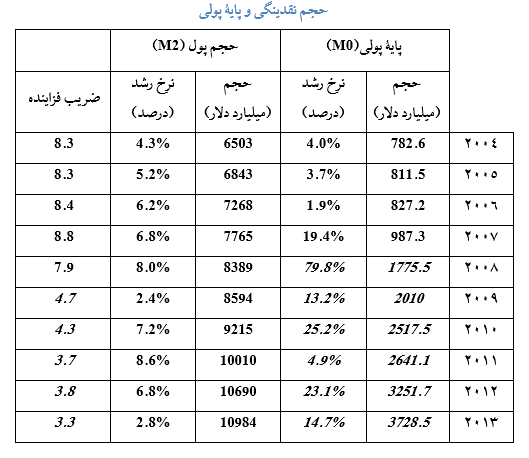

مقایسه میزان تغییرات پایۀ پولی و نقدینگی حاکی از رشد شدید پایۀ پولی از سال ۲۰۰۷ است این در حالی است که تغییرات نقدینگی بههیچعنوان تناسبی با این رشد در پایۀ پولی نداشته است. شکاف رشد نقدینگی و پایۀ پولی از نسبت M2 به پایۀ پولی (ضریب فزایندۀ نقدینگی) مشخص است. این نسبت از ۸,۸ در سال ۲۰۰۷ به ۳,۳ در سال ۲۰۱۳ کاهش یافته است که شدت رشد پایۀ پولی در مقایسه با رشد نقدینگی را نشان میدهد.

تسهیل مقداری و ترکیب پایۀ پولی آمریکا

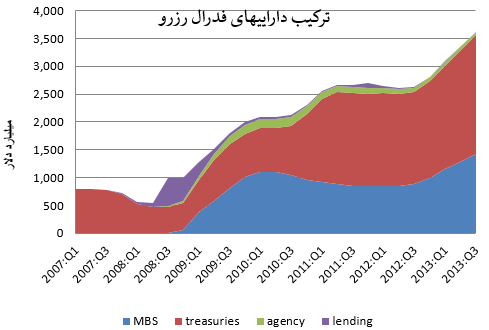

داراییهای فدرال رزرو (منابع پایۀ پولی)

در سالهای آغازین بحران و مشخصاً ۲۰۰۹ میزان وام اعطاشده به شکل خطوط اعتباری به بانکهای خارجی و مبالغ اعطایی جهت نجات کمپانی بزرگ AIG (بیمهکنندۀ اوراق MBS) سهم بسیار بزرگی در پایۀ پولی یافت. با وسعت دامنۀ بحران تمرکز بانک مرکزی بهجای کمک به شرکت بیمهای تضمینکنندۀ اوراق، معطوف به خرید خود اوراق شد. سهم رو به رشد MBS در پایۀ پولی از میانه سال ۲۰۰۹ حاکی از همین موضوع است. خرید اوراق قرضۀ خزانهداری نیز شاهد رشد شدیدی بوده که با اجرای سیاست کاهش در نرخهای بهره کوتاهمدت و بلندمدت و وجود طرحهای نجات اقتصادی اجرا شده توسط خزانهداری متناسب است.

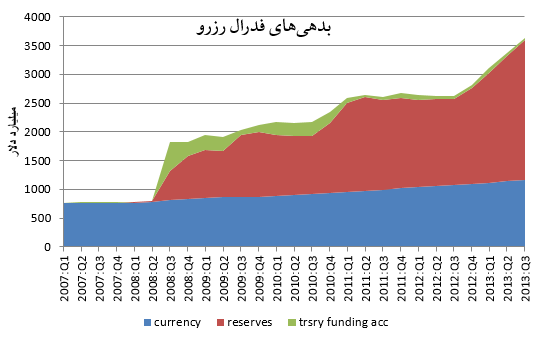

همانطور که واضح است افزایش در داراییهای بانک مرکزی در طرف بدهیها بهوسیلۀ حساب «ذخایر» جذبشده است که عبارت است از حسابهایی که بانکها نزد بانک مرکزی نگه میدارند. علت نگهداری انبوه ذخایر از سوی بانکها در بانک مرکزی پرداخت بهره به ذخایر اضافی توسط بانک مرکزی است. درحالیکه پیش از این بانکها همواره از نگهداری ذخایر اضافی نزد بانک مرکزی اجتناب میکردند، بانک مرکزی با پرداخت بهره به ذخایر انگیزه را از بانکها برای وامدهی و خلق پول سلب کرده است. علت اینکه علی رغم رشد شدید پایۀ پولی تغییرات نقدینگی ملایم بوده است را باید در همین مطلب دانست. این اقدام بانک مرکزی کلید فهم علت عدم رشد نقدینگی در عین افزایش شدید پایۀ پولی است.

یک نکته قابلذکر این است که این تحولات کاملاً منطبق است با توصیه سیاستی طرفداران بانکداری با ذخایر کامل (عدم خلق پول توسط سیستم بانکی). حتی ایدۀ پرداخت بهره به ذخایر و سلب انگیزه وامدهی از بانکها توسط فریدمن در ۱۹۵۶ بهعنوان یک راهکار عملیاتی برای رسیدن به ذخایر کامل ارائه شده بود.

مطابق بررسیهای انجام شده، انتظارات عمومیاولیه از این اقدام فدرال رزرو بر این بوده که تورم بهشدت افزایش یابد. مردم و فعالان اقتصادی دائماً و مکرراً در اظهارات خود بیان میداشتهاند که بانک مرکزی در حال چاپ پول است و لذا تورم شدیدی پیش روی اقتصاد است. آنها دائماً مشاهده میکردهاند که بانک مرکزی در حال خرج کردن پولهای سنگین برای خرید انواع دارایی است. اما پس از طی مدتی عدم وقوع چنین تورمیبرای بسیاری از آنان مایۀ تعجب بوده است. برخی نوشتههای مربوط به موضوع تسهیل مقداری در واکنش به توضیح علل این رخداد نوشته شدهاند یعنی به این موضوع میپردازند که چرا این چاپ پول از طرف بانک مرکزی برخلاف انتظار اولیه منجر به تورم شدید نشد. مطابق انتظار، شگفتی سیاست فدرال رزرو این بوده است که اصلاً حجم نقدینگی را تغییر نمیدهد بلکه یک تغییر در دارایی بانکها (و مؤسسات مالی دیگر که از آنها دارایی مالی خریده) ایجاد میکند: گرفتن داراییهای ریسکی مالی و جایگزینی آن با ذخایر نقد و بدون ریسک نزد بانک مرکزی (برخی این کار را یک «معاوضۀ نقدینگی» نامیدهاند یعنی ما با یک جریان یکطرفۀ پول به اقتصاد مواجه نیستیم بلکه بانک مرکزی در حال جایگزین کردن داراییهای ریسکی با داراییهای فاقد ریسک – ذخایر بانکی- است. البته بدیهی است که تفاوت این دو دارایی مالی این است که ذخایر نزد بانک مرکزی قابل قرض دادن و بسط حجم پول است اما دارایی مالی چنین نیست اما بههرحال تحت تدبیر بانک مرکزی (اعطای بهره به ذخایر) بانکها از قرض دادن این ذخایر صرفنظر کردهاند.

عدم رشد حجم پول در عین افزایش پایۀ پولی توسط بانک مرکزی آمریکا را به نحوی دیگر نیز میتوان توضیح داد و آن از منظر تقاضای وام است. وقتی بانک مرکزی یک دارایی مالی از یک فرد میخرد ابتدا به ذخایر بانک فرد فروشنده اعتبار میدهد و بانک هم بهحساب دیداری فروشنده اعتبار میدهد. حال اگر مشتریان بانک تقاضای وام جدید کنند و بانک از ذخایر جدید خود برای این وامدهی استفاده کند، آنگاه عرضۀ پول بیش از مقدار ارزش خرید دارایی توسط فدرال رزرو افزایش مییابد. اما بهعکس اگر سپردهگذاران از این مبلغ دریافتی از محل فروش اوراق بهادار برای بازپرداخت بدهی خود استفاده کنند، افزایش در عرضۀ پول کمتر از خرید دارایی توسط فدرال رزرو خواهد بود زیرا تسویه بدهی با بانک حجم وام و سپرده را میکاهد. اتفاقی که در عمل افتاد این بود که میزان رشد M1 (حجم پول) کمتر از مقدار خرید دارایی توسط فدرال رزرو است یعنی مبلغ تزریق شده بهوسیلۀ فدرال رزرو برای خرید دارایی بیش از آنکه برای وامدهی مورد استفاده قرار گرفته باشد، برای بازپرداخت بدهی استفاده شده و لذا درنهایت حتی موجب کاهش حجم پول شده است. وقتی بانک مرکزی پولی را به دارندگان اوراق میدهد و آنها از آن برای بازپرداخت بدهی به بانک استفاده میکنند، این کار علاوه بر رفع گره از مراودات اقتصادی، حجم پول را پس از تزریق بانک مرکزی کم میکند چون با بازپرداخت بدهی به بانک، حساب سپردۀ فرد (که پیشتر در اثر خرید دارایی او از سوی فدرال رزرو افزایش یافته بود) کاهش مییابد. بهاینترتیب پس از یک افزایش در حجم سپردهها (نقدینگی) دوباره شاهد کاهش خواهیم بود.

اما سؤال و ابهام اصلی در مورد تسهیل مقداری این است که پرداخت بهره به ذخایر اضافی توسط بانک مرکزی تا چه زمانی ادامه خواهد یافت و آیا این سیاست برای مدت نامحدودی تداوم خواهد داشت. البته سیاست اعلامیفدرال رزرو در مورد تسهیل مقداری این است که با بهبود شرایط اقتصادی و بازگشت اقتصاد به رونق تسهیل مقداری معکوس خواهد شد (فروش داراییهای خریداریشده توسط بانک مرکزی).

مراحل اجرای تسهیل مقداری

QE1 (دسامبر ۲۰۰۸ تا ژوئن ۲۰۱۰)

-

نوامبر ۲۰۰۸: فدرال رزرو اعلام کرد از بانکهای عضو خود ۸۰۰ میلیارد دلار MBS و اوراق قرضۀ دولتی میخرد. هدف: دور کردن داراییهای خطرناکی به نام MBSاز ترازنامه بانکها و کاهش دادن نرخ بهره. ۶ ماه بعد داراییهای بانک مرکزی دو برابر شد؛ خرید MBS به میزان ۱۲۵۰ میلیارد دلار

-

مارس تا اکتبر ۲۰۰۹: خرید ۳۰۰ میلیارد دلار اوراق بلندمدت خزانهداری

-

ژوئن ۲۰۱۰: با رشد اقتصاد، خرید دارایی متوقف شد. دو ماه بعد اقتصاد باز هم از نفس افتاد لذا خریدها دوباره آغاز شد

-

تا پایان این مرحله دارایی فدرال رزرو از حدود ۹۰۰ به ۲۰۰۰ میلیارد دلار رسید

-

نرخ بهره منابع فدرال (federal funds rate) در پایان این دوره از ۵,۲۵ به اندکی بیش از صفر درصد رسید

QE2 (نوامبر ۲۰۱۰ تا ژوئن ۲۰۱۱)

-

خرید ۶۰۰ میلیارد دلار اوراق بهادار خزانهداری. هدف: ایجاد تورم برای تحریک خرید

Operation twist (سپتامبر ۲۰۱۱ تا دسامبر ۲۰۱۲)

-

مشابه QE2 با دو استثناء: ۱) با سررسید اوراق خزانهداری کوتاهمدت، فدرال رزرو برای کاهش نرخ بهره بلندمدت اقدام به خرید اوراق بلندمدت کرد. ۲) فدرال رزرو برای حمایت از بازار شدیداً رکودزدۀ مسکن بر خرید MBS افزود.

QE3 (سپتامبر ۲۰۱۲ تاکنون)

-

تزریق ۸۵ میلیارد دلار در هرماه

-

دو اقدام متفاوت و جدید: بانک مرکزی اعلام کرد ۱) نرخ بهره منابع فدرال تا ۲۰۱۵ صفر خواهد بود. ۲) تا وضع اشتغال بهبود نیابد QE را قطع نخواهد کرد.

-

این سیاست به کنایه به QE بیپایان (QE eternity) موسوم شد. تا قبل از این فدرال رزرو صرفاً حجم مالی طرح و دوره اجرای آن (آغاز تا پایان) را اعلام میکرد که تنها در صورت لزوم در آن بازنگری و تعدیل میکرد. اما در اینجا همهچیز را باز گذاشت.

-

تا پیشازاین هرگز بانک مرکزی هدف سیاست پولی را «بازار کار» قرار نمیداد. در اینجا برای اولین بار فدرال رزرو هدف قطع این سیاست پولی را منوط به بهبود اشتغال کرد.

QE4 (ژانویه ۲۰۱۳ تاکنون)

-

قول به تداوم QE تا وقتی یکی از این دو هدف محقق گردد: ۱) نرخ بیکاری به زیر ۶٫۵ درصد برسد ۲) تورم به بیش از ۲٫۵ درصد برسد.

نتایج تسهیل مقداری

* در اثر اجرای تسهیل مقداری حجم داراییهای فدرال رزرو از حدود ۹۰۰ به ۴۰۰۰ میلیارد دلار رسید.

* تسهیل مقداری مطابق ارزیابیهای صاحبنظران به بروز تورم در داراییها ابتدا در طلا و سپس بازار سهام منجر شد

* تسهیل مقداری توانست با دور کردن ترازنامه بانکها و مؤسسات مالی از اوراق MBS ریسک را کاهش و اعتماد را افزایش دهد

* تسهیل مقداری به ثبات اقتصاد آمریکا کمک کرده و منابع مالی و همچنین اعتماد لازم برای خروج از رکود را فراهم کرد

* تسهیل مقداری نرخ بهره را بسیار پایین نگه داشت و رشد اقتصادی را تحریک کرد

[۳]. Securitization

[۴]. Mortgage-Backed Securities

[۵]. American International Group

[۶]. Hedge Funds

[۷]. Pension Funds

[۸]. Federal Funds rate