مؤسسه مطالعات و تحقیقات مبین

مؤسسه مطالعات و تحقیقات مبین

حسین درودیان

در این نوشتۀ کوتاه تلاش شده تصویری اجمالی از وضعیت اعتباری برخی کشورهای پیشرفته و کشورهای پیشرو درحالتوسعه ارائه، و شرایط اعتباری در ایران با وضعیت موجود در این کشورها مقایسه شود. مقصد اصلی ما مشخصاً این است که دریابیم میزان و نسبت اعطای وام و اعتبار در نسبت با اندازۀ اقتصاد (حجم تولید ملی) در اقتصادهای موردبررسی چه میزان است و این اعتبارات با چه ترکیبی از چه محلهایی تأمین میشود. برای این مهم تحلیل خود را مبتنی بر بیان تعاریف و مفاهیم اساسی در کنار ارائه آمار و ارقام مربوطه ارائه خواهیم کرد.

۱- مقدمه

اگرچه اهداف مطلوب اصلی در سطح کلان اقتصاد، متغیرهای حقیقی، مانند تولید کالا و خدمت، اشتغال و مصرف، هستند، اما بخش مالی اقتصاد به جهت نقش و تأثیری که بر پیشبرد امور در بخش حقیقی دارد، از اهمیتی درخور توجه برخوردار است. تجهیز منابع فیزیکی و انسانی و امکانپذیر شدن هماهنگسازی و بهکارگیری عوامل تولید در سطح بنگاه متوقف بر تأمین مالی و برقراری روابط اعتباری است. در طرف مصرف نیز بسیاری از کالاها و خدمات (بهویژه کالاها و خدمات دارای ارزش واحد بالا مانند مسکن یا اتومبیل) بهمنظور قرار گرفتن در دسترس مصرفکنندگان اتکای بالایی به تأمین اعتبار دارند. با گسترش خدمات کارتهای اعتباری، اتکا به اعتبار در مصرف به عرصۀ خردهفروشی نیز کشیده شده است. ازاینرو توسعۀ نظام اعتباری یکی از همبستهها و بلکه پیشنیازهای بسط تولید و ایجاد رفاه در اقتصاد است. نتایج یک مطالعه تجربی، همگام با دیگر مطالعات ازایندست، تأکید میکند که تأثیر عرضۀ اعتبار بر رشد تولید ناخالص ملی حقیقی قابلتوجه است[۱].

۲- تعریف اعتبار

«اعتبار[۲]» به معنای رابطهای است که طی آن یکطرف تعامل، اقدام به دراختیارگذاشتن منابع برای طرف دیگر کرده که در این مبادله، بازپرداخت منابع دریافتی از سوی طرف ثانی بهصورت فوری انجام نمیشود (ایجاد «بدهی[۳]») بلکه مقرر میگردد که بازگشت این منابع (یا ارزش معادل آن) در تاریخی در آینده صورت پذیرد. منابع ارائهشده میتواند منابع مالی (وام[۴]) یا کالا و خدمات (اعتبار به مصرفکننده[۵]) باشد. بدین ترتیب اعتبار دربرگیرندۀ هر شکلی از پرداخت مؤجل است[۶]. طرفی که اعطای اعتبار توسط او انجام میشود «اعتباردهنده[۷]» و طرف دریافتکنندۀ اعتبار را «بدهکار[۸]» مینامند. دوگانۀ وامدهنده- وامگیرنده[۹] عمدتاً اشاره به پرداخت اعتبار به شکل پول دارد؛ اگرچه باید توجه داشت که تمامیروابط اعتباری (اعم از پولی و کالایی) بههرحال برحسب پول (به معنای واحد شمارش) تصریح میگردد.

-

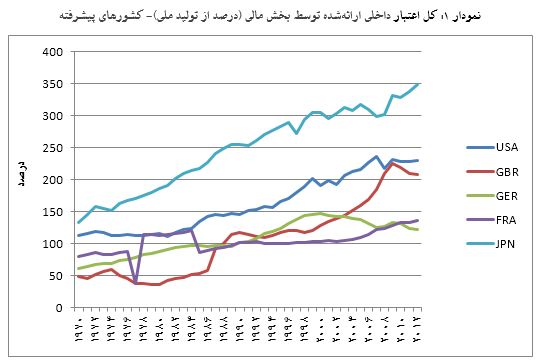

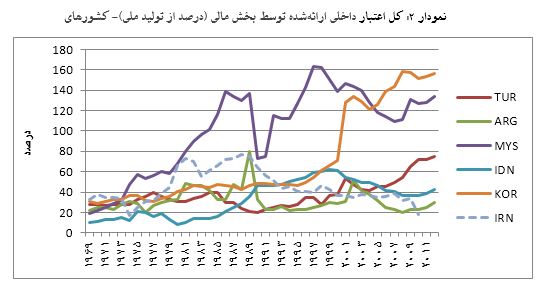

بررسی آماری: کل اعتبار داخلی ارائهشده توسط بخش مالی (Domestic credit provided by financial sector)

یکی از مهمترین و فراگیرترین شاخصها در بازنمایی وضعیت اعتباری کشورها، شاخص «اعتبار داخلی ارائهشده توسط بخش مالی» است. این شاخص دربرگیرندۀ تمامیاعتبارات به بخشهای مختلف بهصورت ناخالص است که البته اعتبارات اعطایی به دولت در آن بهصورت خالص محاسبه شده است. بخش مالی در اینجا شامل بانکهای سپردهپذیر و دیگر شرکتهای مالی، شامل شرکتهایی که سپردههای قابل نقلوانتقال نپذیرفته بلکه تعهداتی مانند سپردههای مدتدار و پسانداز میپذیرند، هستند. نمونههای «دیگر شرکتهای مالی» در این شاخص کمپانیهای فروش اقساطی و تأمین مالی، قرضدهندگان پول، شرکتهای بیمه، صندوقهای بازنشستگی و کمپانیهای ارزی هستند.

بیان این شاخص برحسب درصدی از تولید ملی عمق بخش مالی و توسعۀ اعتباری را از حیث کمیاندازهگیری میکند.

نسبت اعتبارات به تولید ناخالص در کشورهای پیشرفته در روند زمانی موردبررسی بهصورت بلندمدت بهوضوح رو به افزایش بوده است. برای این کشورها حجم اعتبارات اعطایی نسبت به تولید ملی طی یک دورۀ ۴۰ ساله بین ۲ (در مورد ایالاتمتحده) تا ۴ (در مورد انگلستان) برابر شده است. با توجه به اینکه ارقام فوق بهصورت درصدی از تولید ملی بیان میشود، این رشد حاکی از افزایش ظرفیت اعتباری در قیاس با تولید ملی است.

در بین کشورهای درحالتوسعه منتخب وضعیت کرهجنوبی و مالزی در اعطای اعتبار از حیث میزان رشد و صعود آن کاملاً متمایز از سایرین است. روند بلندمدت این شاخص در ترکیه و اندونزی نیز بهطور محسوسی رو به افزایش بوده است. اما در مورد آرژانتین و ایران به نظر میرسد در روند بلندمدت، هیچ افزایشی در نسبت اعتبار به تولید ملی مشاهده نمیشود.

درمجموع از روند میزان اعتبار به تولید ملی پیداست که روند رشد و بسط بخش حقیقی اقتصاد با توسعۀ بخش مالی همبستگی بالایی دارد و توسعۀ بخش حقیقی همگام با پیشرفت مضاعف در بسط اعتبارات در حوزۀ مالی است. در حقیقت هرقدر یک اقتصاد در مسیر تقدم گام برمیدارد اهمیت اعتبار در آن مضاعف و دسترسی به اعتبار سهلتر میگردد.

۳- منابع اعطای اعتبار (تأمین مالی)

اگرچه مفهوم اعتبار اعم از اعطای اعتبار مالی است، اما توجه و تمرکز اصلی در خصوص اعتبار معطوف است به تأمین اعتبار مالی یا همان فاینانس[۱۰]. در یک تفکیک کلی، منابع تأمین مالی برای بنگاهها شامل منابع داخلی[۱۱] (منابع مالی متعلق به بنگاه مانند سود توزیع نشده) و منابع خارجی[۱۲] (وامگیری، انتشار سهام، …) است. منشأ تأمین مالی از محل منابع خارجی، عبارتاند از بانکها (در یک معنای عامتر شامل تمامیمؤسسات سپردهپذیر) و بازار سرمایه[۱۳] که این دو معمولاً بهعنوان رقیب و بدیل یکدیگر در تأمین مالی تلقی میگردند. در یک تفکیک دقیقتر باید وامگیری در نظام اعتباری را به دو حالت کلی تفکیک کرد: (۱) وامدهی مستقیم که از طریق بازارهای مالی انجام میگیرد و (۲) وامدهی غیرمستقیم که توسط نهادهای موسوم به واسطههای مالی، مانند بانکها، شرکتهای تأمین مالی، صندوقهای سرمایهگذاری دوجانبه[۱۴] ، انجام میشود.

۳-۱- وامدهی مستقیم

منظور از وامدهی مستقیم انتقال منابع مالی از وامدهندۀ نهایی به وامگیرندۀ نهایی است مانند فروش اوراق بدهی توسط یک بنگاه در بازار مالی و خرید آن از سوی متقاضیان. معمولاً انتشار اوراق از سوی قرضگیرندگانی انجام میگیرد که حجم آنها بزرگ و رقم موردنیاز آنها بالاست. بهعبارتدیگر وامگیری مستقیم (از طریق بازارهای مالی) مختص به بنگاههای بزرگ است. انتشار اوراق مالی[۱۵] توسط بنگاهها به دو شکل انتشار اوراق قرضه[۱۶] و انتشار سهام[۱۷] انجام میگیرد که اگرچه هر دو در زمرۀ تأمین مالی قرار دارند اما انتشار سهام را نمیتوان ذیل اعتبار تعریف کرد چراکه متضمن هیچ رابطۀ بدهکار-بستانکار که مستلزم بازپرداخت در یک تاریخ مشخص در آینده باشد، نیست. خریدار این اوراق قرضه (قرضدهنده) در صورت نیاز به نقد کردن دارایی خود میتواند اقدام به فروش آن در «بازار ثانویه[۱۸]» کند. ازاینرو اهمیت بازار ثانویه در اصل، به جهت فراهم آوردن زمینۀ نقد شوندگی اوراق مالی در بازار اولیه است. در حقیقت وجود بازار ثانویه تسهیلکنندۀ امکان تأمین مالی توسط بنگاهها به هر دو شکل اوراق قرضه و سهام است.

۳-۲- وامدهی غیرمستقیم

در اینجا بین وامدهنده و وامگیرنده نهایی اصطلاحاً واسطه[۱۹]ای در کار است که با اخذ حاشیه سودی اقدام به اخذ و اعطای منابع مالی میکند. این نوع وامگیری محتملاً هزینۀ بالاتری بر وامگیرنده تحمیل میکند به این دلیل که واسطهگر حاشیۀ سودی بابت فعل خود اخذ میکند. سرمایهگذارانِ ریسکپذیر در بخش مالی عمدتاً از خرید اوراق در بازار مالی (وامدهی مستقیم به بنگاهها) استقبال خواهند کرد این در حالی است که ریسکگریزها برای وامدهی منابع خود مایل به رجوع به واسطهها هستند زیرا هم سپردهشان تضمین شده است و هم وی را در ارزیابی اعتباری مشتریان بسیار تواناتر از خود میبینند.

وامگیری غیرمستقیم (رجوع به واسطههای مالی) در وامهای کوتاهمدت یا کوچک عموماً هزینههای کمتری به قرضگیرنده تحمیل میکند. اکثر قرضگیرندگان، فاقد شهرت و پایۀ اعتباری کافی جهت وامگیری مستقیم بوده و لذا ناچار به رجوع به واسطههای مالی هستند. اما قرضگیرندگانی که از چنین قابلیتی (شهرت و اعتبار مناسب جهت جلب اعتماد وامدهندگان مستقیم) برخوردارند، وامگیری مستقیم را برای تأمین مالی ارزانتر مییابند، بهویژه برای ارقام بزرگ. حتی ممکن است قرضگیری چنین مبلغ بزرگی به شیوۀ غیرمستقیم از طریق واسطهها اصولاً ممکن نبوده و هیچ چارهای جز انتشار اوراق مالی (قرضگیری مستقیم) در کار نباشد. ظرفیت بازارهای مالی مستقیم بسیار بزرگتر از بزرگترین واسطههای مالی است. به همین دلیل برای بنگاههای بزرگ و مشهور معقولتر است که در وامگیریهای کلان خود بهطور مستقیم از طریق بازار سرمایه اقدام کنند.

به لحاظ ریسک هم این دو نوع تأمین مالی باهم متفاوت هستند. در وامدهی مستقیم، زمانبندی مجدد وام مشکلزاست به این خاطر که انعطافپذیری اندکی وجود دارد. ریسکها در اینجا برای وامدهنده اغلب ناشناخته است. در وامگیری غیرمستقیم واسطهگر در موقعیت بهتری برای دانستن این است که آیا مثلاً مشکل پیشآمده در بازپرداخت وام گذراست یا دائمی. در اینجا واسطهگر بهعنوان تنها وامدهنده میتواند شرایط قرارداد را بدون جلب موافقت دیگران تغییر دهد.

-

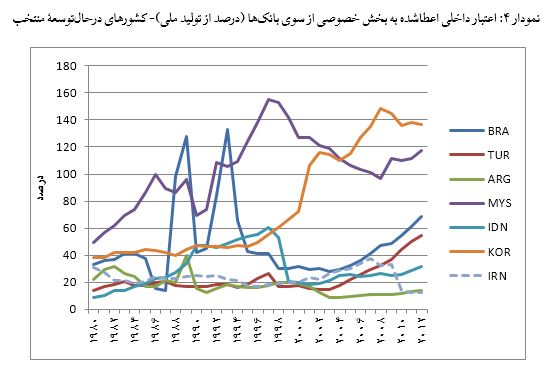

بررسی آماری: اعتبار داخلی اعطاشده به بخش خصوصی توسط بانکها (Domestic credit to private sector by bank)

این شاخص اشاره دارد به منابع مالی ارائهشده به بخش خصوصی بهوسیلۀ سیستم بانکی که بر اساس تعابیر فوق میزان تأمین مالی غیرمستقیم یا باواسطه را نشان میدهد. البته وامهایی که از سوی بانک مرکزی اعطا میشود در این شاخص منظور نمیشوند. در اینجا منظور از سیستم بانکی تمامیمؤسسات سپردهپذیر هستند که این منابع را به طرقی نظیر اعطای وام، خرید اوراق بهادار غیرسهام، اعتبارات تجاری و سایر حسابهای دریافتنی پرداخت کرده و به هر نحوی یک مطالبه جهت بازپرداخت به وجود میآورند.

مشاهده میکنیم که نسبت اعتبارات اعطایی توسط بانکها به تولید ملی در سه کشور اروپایی متفاوت از ژاپن و آمریکاست. در روند بلندمدت، این نسبت در سه کشور اروپایی همواره رو به افزایش مشاهده میشود که این افزایش در انگلستان تندتر از دو کشور دیگر بوده است. در مقابل در ژاپن، نسبت مذکور پس از رشدی محسوس، از سال ۲۰۰۰ رو به کاهش رفته است. در آمریکا موضوع مهمتر به نظر میرسد. گذشته از اینکه این نسبت در آمریکا دارای ثباتی درخور توجه است، سطح آن نیز بهطور معنیداری پایینتر از سایرین است که تفاوتی ساختاری در نظام اعتباری بین اروپا و آمریکا را نشان میدهد. بخش مهمیاز اعتبارات در نظام مالی آمریکا از طریق بازار سرمایه ارائه میشود یعنی فعالان اقتصادی برای دسترسی به اعتبار بیشتر به انتشار اوراق و فروش در بازار مالی مبادرت میورزند اما در اروپا برای کسب اعتبار عمدتاً به سیستم بانکی رجوع میشود. با این حساب و بر اساس این ارقام، توضیح ضمیمهشده بانک جهانی در تعریف این شاخص اندکی موردتردید قرار میگیرد آنجا که بیان میدارد «در مراحل ابتدایی توسعۀ اقتصادی بانکهای تجاری در نظام مالی مسلط و غالب هستند، اما در سطوح بالاتر، بازارهای بورس هستند که فعالتر و کاراتر خواهند بود[۲۰]». این در حالی است که روند وابستگی به نظام بانکی در تأمین مالی در اروپا یکی از حقایق مالی این ناحیه است. بهعنوانمثال از کشور آلمان بهطور سنتی بهعنوان یکی از مهمترین اقتصادهای بانکمحور نام برده میشود[۲۱]. درمجموع در اروپا، بهعکس ایالاتمتحده، وامهای بانکی مهمترین منبع تأمین مالی خارجی، نهتنها برای خانوارها بلکه برای شرکتها، محسوب میشود[۲۲].

برای بیشتر کشورهای درحالتوسعه سطح نسبت وامگیری از بانک به تولید ملی پایینتر از کشورهای پیشرفته (صرفنظر از ایالاتمتحده) است؛ اگرچه کشورهای پیشروی درحالتوسعه همواره روندی صعودی در این نسبت را تجربه میکنند. در نمودار فوق البته بازهم وضعیت کره و مالزی بهکلی متمایز است و این دو کشور دارای نسبت بالایی از اعطای اعتبارات بانکی به تولید ملی (در حد و اندازۀ کشورهای پیشرفته) هستند. در برزیل که در دهههای ۸۰ و ۹۰ میلادی شاهد بحرانهای مالی بزرگی بوده است، نسبت موردبررسی از سال ۲۰۰۰ (که ثبات خوبی در این کشور برقرار میگردد) رو به افزایش میگذارد. ترکیه نیز در همین مقطع شاهد افزایش در این نسبت است. در اندونزی این موضوع با درجۀ کمتری صدق کرده و درنهایت در ایران و آرژانتین روند قابلمشاهده از هیچگونه افزایش بلندمدتی در این نسبت حکایت نمیکند ضمن اینکه در آرژانتین روند بلندمدت بیشتر گرایش به سقوط دارد.

اما میتوان بر اساس شاخصهای فوق برآوردی از تأمین مالی از طریق بازار سرمایه (وامگیری مستقیم) به دست آورد. با توجه به توضیحات ارائهشده در تعریف دو شاخص آماری پیشگفته، به نظر میرسد تفاوت بین این دو عدد (کل اعتبارات اعطایی و اعتبارات اعطایی توسط بانکها) بیانگر میزان اعطای اعتبار از محلی غیر از مؤسسات سپردهپذیر (عمدتاً بازار سرمایه) است. لذا ما با این منطق، با کسر این دو عدد برآوردی از تأمین مالی مبتنی بر بدهی (اعتبار) از محل بازار بورس ارائه میکنیم.

-

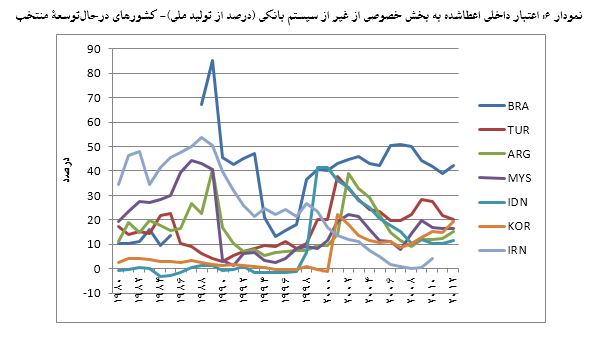

بررسی آماری: اعتبار داخلی اعطاشده به بخش خصوصی از غیر از سیستم بانکی

مشخص است که در آمریکا و ژاپن تأمین اعتبار از محلی غیر از سیستم بانکی بسیار رایج و وسیع بوده اما در اروپا وضعیت بهکلی متفاوت است. در کشورهای درحالتوسعه منتخب علیرغم وجود نوسانات، رشد بلندمدت چندانی در تأمین مالی از طریق غیر از سیستم بانکی مشاهده نمیشود. تنها در برزیل و کره افزایش معنیداری در سهم بازار غیربانکی در اعطای اعتبار وجود داشته است. چنانچه به سطح ارقام توجه کنیم درخواهیم یافت که درصد تأمین مالی از محلی بازار سرمایه در کشورهای درحالتوسعه به لحاظ سطح، مشابه کشورهای اروپایی است. وضعیت ایران نیز حاکی از عدم ایفای نقش اعتبارات غیربانکی در تأمین مالی در مقایسه با سایر کشورهاست[۲۳].

شکل فوق که بیانی مجدد از نمودارهای پیشین است، نشان میدهد نسبت اعتبارات غیربانکی به بانکی در کشور درحالتوسعهای مانند برزیل بیش از کشورهای مهم اروپایی است. باوجوداین واضح است که نمیتوان گفت نظام مالی برزیل از انگلستان و آلمان توسعهیافتهتر محسوب میشود. به نظر میرسد موضوع سهم بانک یا بازار غیربانکی در تأمین اعتبار تا حدی موضوعی تابع اقتضائات بومیبوده و یک استاندارد یا روند مطلوب جهانشمول برای آن نمیتوان طرح کرد. حتی در کشور کره که شاهد رشد بلندمدتی در نسبت اعتبارات غیربانکی به تولید ملی بوده است، بازهم این اعتبارات در مقایسه با نسبت اعتبارات بانکی به تولید ملی بسیار کوچکتر است.

۴- جمعبندی

دسترسی به اعتبار یکی از مهمترین شروط لازم در بسط بخش حقیقی اقتصاد، هم در حوزۀ بنگاه (تولید) و هم خانوار (مصرف) است. بدون توسعۀ بخش اعتباری و دسترسی وسیعتر به اعتبارات تحقق تولید و مصرف بیشتر در چارچوبهای امروزین اقتصاد متصور نیست. در این میان کشورهای مختلف از حیث منشأ تأمین اعتبارات ساختاری متفاوت دارند. در کشورهای اروپایی وابستگی بالایی به سیستم بانکی در تأمین اعتبار وجود دارد حالآنکه در آمریکای شمالی و ژاپن اتکا به بازار سرمایه (وامگیری مستقیم) است. ازاینرو به نظر میرسد هیچ نقشه راه واحدی جهت شیوۀ توسعۀ بخش اعتباری وجود نداشته و هر محیط اقتصادی با توجه به اقتضائات خود میتواند ساختاری منحصربهفرد در نظام اعتباری داشته باشد.

کشورهای پیشروی درحالتوسعه عمدتاً در روند تحول خود شاهد رشد بیشتر اعتبارات اعطایی از محل بانک در مقایسه با اعتبارات اعطایی از خارج از سیستم بانکی بودهاند. حتی در کشورهایی که رشد بلندمدتی در تأمین مالی از ناحیۀ بازار سرمایه را تجربه کردهاند، بازهم نسبت این نوع تأمین مالی در مقایسه با اعتبارت سیستم بانکی بهطور قابلتوجهی کوچکتر است. در اقتصاد ایران اگرچه سهم بانکها در تأمین مالی بهطور محسوسی غالب بر بازار سرمایه است، لیکن نسبت اعتبار به تولید ملی (حتی اعتبارات بانکی) در مقایسه با کشورهای درحالتوسعۀ منتخب بسیار کوچک است که ظرفیت اعتباری محدود در ایران را نشان میدهد.

درنهایت باید متذکر این نکته شد که توسعۀ نظام اعتباری و دسترسی به اعتبار تنها یکی از مقدمات نهادی لازم برای تحقق تولید بیشتر کالا و خدمات است و چنین نیست که صِرف اعطای اعتبار بیشتر مترادف با افزایش در تولید و رفاه باشد. بهویژه این حقیقت را باید مورد امعان نظر قرار داد که وجود سازمانها و بنگاههای بزرگمقیاس با توان بالای تکنولوژیکی و سازماندهی از شروط اساسی اثرگذاری اعتبار بر توسعۀ بخش حقیقی است چراکه چنین تشکیلاتی هستند که قادرند از قابلیتی به نام ظرفیت اعتباری جهت بهکارگیری منابع و تولید محصول بهرهگیری کنند.

[۱]. European Central Bank (2011), Recent Developments in Loand to The Private Sector, Monthly Bulletin, January.

[۲]. Credit

[۳]. Debt

[۴]. Loan

[۵]. Vonsumer credit

[۶]. Sullivan, Arthur; Steven M. Sheffrin (2003). Economics: Principles in action. Upper Saddle River, New Jersey 07458: Pearson Prentice Hall. p. 512. ISBN 0-13-063085-3.

[۷]. Creditor

[۸]. Debtor

[۹]. Lender– borrower

[۱۰]. Finance

[۱۱]. Internal financing

[۱۲]. External finance

[۱۳]. Capital markets

[۱۴]. Mutual funds

[۱۵]. Security

[۱۶]. bond

[۱۷]. Equity

[۱۸]. Secondary Markets

[۱۹]. Intermediary

[۲۰]. www.databank.worldbank.org

[۲۱]. Drehmann, Mathias (2013), Total credit as an early warning indicator for systemic banking crises, BIS Quarterly Review, June

[۲۲]. European Central Bank (2011), P.57

[۲۳] . آمار ایران مربوط به سال ۲۰۱۰ و نه ۲۰۱۲ میباشد.